Keynes a fost repede imbratisat de toata lumea si pentru faptul ca i-a pus rapid la punct (fara argumente evident, raliindu-se singularului Malthus, un „Keynes” al secolului XIX) pe economistii clasici (de la Hume, Smith, Say si Ricardo pana la J. S. Mill; laolalta cu urmasii lor neoclasici care le-au dus mai departe spiritul) care sustin ca activul care mijloceste schimburile intre oameni trebuie sa ramana in afara controlului politic, trebuie sa ramana la libertatea de alegere a pietei care deja a ales aurul / argintul si alte metale substituibile dupa o istorie de aproape 10.000 de ani de dezvoltare continua si sanatoasa.

Keynes a decis definitiv pentru noi: „aurul este o relicva barbara” care trebuie sa dispara din teoria economica. Dupa ce secole de-a randul alchimistii au incercat, la indemnul monarhilor, sa gaseasca solutia ieftina de a produce artificial aur si au esuat lamentabil, Keynes a oferit solutia – un ban fara valoare ce poate fi replicat cu costuri aproape nule intr-o cantitate infinita de o institutie aparent independenta de guvern numita banca centrala. Politicienii au gasit in sfarsit o ancora in „teoria” economica pentru actiunile lor politice. Imediat s-au conformat recomandarilor facute de Marele Lord si au trecut sistematic la a scoate aurul din zona monetara: primul pas l-au facut renuntand la etalonul aur, la a introduce etaloane devize – aur sau dolar aur si in final la a accepta etalonul devize – devize (cantitatea de moneda dintr-o economie este corelata cu intrarile de bani venite din afara pentru a evita astfel o apreciere semnificativa a cursului de schimb dar si pentru a nu pierde pe parte de exporturi).

Doua preturi din economia „de piata” au ajuns sa fie alterate (chiar controlate) semnificativ de interventionismul etatist pe parte monetara: pretul capitalului (dobanda) si pretul valutei (cursul de schimb).

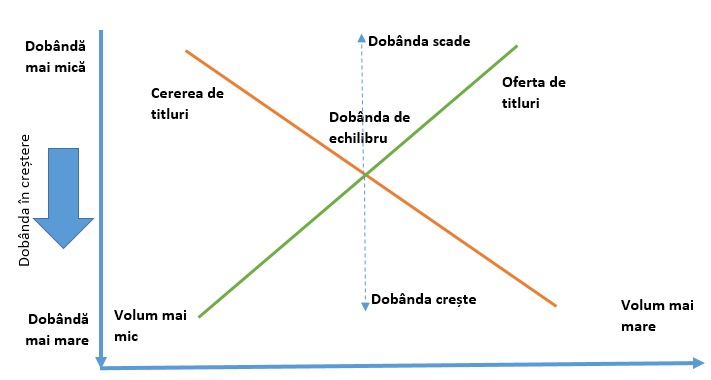

Am sa incep prima data cu pretul capitalului – dobanda: in mod normal acest pret ar trebui sa se formeze EXCLUSIV pe piata capitalurilor pe baza LEGII CERERII SI A OFERTEI din piata de capital. Conform graficului de mai jos, observa faptul ca la o crestere a cererii de titluri pe piata (interes mai mare din partea investitorilor care cumpara titlurile) dobanda are o tendinta de scadere si la o scadere a cererii de titluri (interes mai mic din partea investitorilor pe piata) va duce la cresterea dobanzilor. Daca oferta de titluri creste pe piata (interesul beneficiarilor finantarii pentru a atrage mai mult capital) dobanda va avea o tendinta de crestere (invers daca oferta scade). Dobanda este pretul platit celor care natural prefera sa consume mai degraba acum dar care accepta sa consume mai degraba mai tarziu (las deoparte discutia legata de faptul ca uneori capital poate fi si ceva pastrat in rezerva, nu neaparat bani ci si bunuri, din motive de aversiune la incertitudine si ca dobanda tine cont si de acest lucru).

Din figura de mai sus care reprezinta situatia pe piata de capital observam faptul ca o deplasare spre dreapta a ofertei de titluri (creste volumul ofertei) dobanda creste si o deplasare spre stanga a cererii de titluri (scade volumul cererii de titluri) dobanda creste (se deplaseaza in jos punctul de echilibru).

E suficient, pentru a intelege dinamica dobanzilor, sa intelegem ce ar putea influenta cererea de titluri si oferta de titluri pe o piata a capitalurilor. De exemplu, daca operatorii pe piata (investitori si beneficiari) percep ca inflatia in viitor va fi in crestere (inflatia asteptata) vor reduce plasamentele lor pe piata de capital (cererea de titluri scade) si vor creste oferta de titluri pe piata de capital (prefera sa se imprumute acum la un leu mai puternic pentru a-i returna ulterior cand leul va avea o putere de cumparare mai redusa). In acest context, dobanda va creste intr-un ritm mult mai accelerat decat cresc celelalte preturi din economie. Daca investitorii percep ca riscul asociat plasamentelor pe piata de capital este in crestere, vor reduce plasamentele lor pe piata de capital (aversiunea la risc se ajusteaza corespunzator). Cererea de titluri scade si deci dobanda va creste. La fel se intampla si daca lichiditatea pietei de capital scade sau profitabilitatea scade. Deci putem explica dinamica dobanzilor prin ceea ce se intampla pe piata de capital.

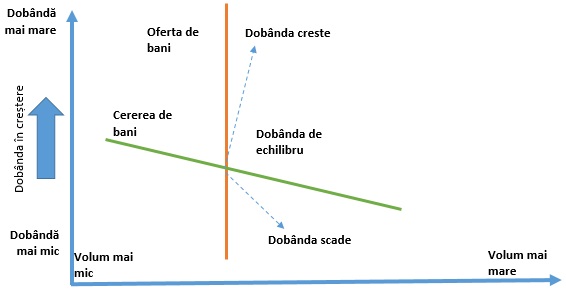

Introducerea in teoria economica a posibilitatii de a produce bani din nimic (fundamentul tuturor teoriilor keynesiste) a ridicat o problema fundamentala: banii acestia preiau din rolul capitalului din piata (derivat din faptul ca in mare parte capitalul are expresie monetara). Acesti bani sunt considerati eronat ca fiind capital pentru ca nu au rezultat in urma economisirii. Sunt un pseudo-capital care apare din neant caruia ii sunt atribuite aceleasi proprietati ca si capitalului, mai putin faptul ca nu sunt rezultatul unui proces natural de economisire. Keynesistii au rezolvat si aceasta problema aruncand in „paradoxal” problema economisirii: daca cineva economiseste nu mai consuma deci face un rau economiei. In realitate cel care economiseste transfera prin imprumut sau investitie puterea sa de cumparare altuia (caz in care consumul nu scade ci doar isi schimba structura) sau tine in rezerva (la saltea) economisirile sale (caz in care sporeste puterea de cumparare si de consum al celor din piata). Teoriile keynesiste adauga mecanismului de formare al dobanzilor si ceea ce se intampla pe piata monetara ca rezultat al ofertei de bani (figura de mai jos).

Conform teoriei keynesiste, o crestere a ofertei de bani produce o scadere a dobanzii si o crestere a cererii de bani duce la o crestere a dobanzii. Este absurd sa consideri ca aruncand bani in economie poti manipula dobanda, un pret care se formeaza pe o alta piata in baza preferintei de timp. Evident ca keynesistii au preluat aceasta idee si incearca tot mai mult ca dobanda sa se formeze in afara pietei de capital. Pentru keynesisti nu conteaza economisirea ci consumul, pentru ei tiparnita e benefica pentru ca produce (cel putin temporar) o diminuare artificiala a dobanzilor pe piata care, chipurile, va conduce la o crestere a investitiilor, la o reducere a somajului si, deci, la pace sociala. Cu o singura conditie: ca proiectele de investitii sa fie finalizate inainte de integrarea in dobanda a anticiparilor inflationiste aparute pe fondul ca mai multi bani sunt folositi pentru a cumpara bunuri si servicii limitate (las de o parte faptul ca o buna parte din aceasta creatie monetara atinge in prealabil bancile comerciale, investitorii financiari sau statul). Keynesistii nu vorbesc despre Efectul Cantillon (productia de bani nu poate ajunge la toti in acelasi timp), nimic despre efectul de redistribuire sau despre influenta asupra nivelului si structurii productiei.

Tot acest interventionism monetar nu face decat sa produca un haos total pe piata si sa incurce orice decizie investitionala din economia reala. In plus, desi ne este vanduta ca ceva foarte virtuos, scaderea artificiala a dobanzilor prin productie monetara se face in profitul exclusiv al unora care au puterea politica sa ajunga intotdeauna primii la acesti bani ieftini. Acesti antreprenori politici (monetari si fiscali) vor fi intotdeauna mai competitivi si mai eficienti decat oricine se incapataneaza sa produca bunuri si servicii. In final vom ajunge toti sa traim din productia monetara si din bani imprumutati cu dobanda zero. Ceea ce este o imposibilitatea economica. De aceea suntem in criza. Si nu putem iesi din aceasta criza prin infuzia de si mai multi bani ieftini creati din nimic in economie.

21 Comments on “Absurditatea „keynesismului” – Episodul 2 (Interventionismul monetar si efectele sale)”

You can track this conversation through its atom feed.

Daca banii falsi ar fi pusi in circulatie de falsificatori de moneda, s-ar lasa cu descindere de mascati. Daca aceeasi bani falsi sunt pusi in circulatie de entitati conduse de Ben Bernanke, ei nu mai sunt bani falsi ci „emisiune monetara”… Ca e fara acoperire, nu mai intereseaza pe nimeni.

Intotdeauna m-am intrebat care bani falsi sunt mai rai pentru economie? Cei care se duc direct in consum (salarii si pensii) sau cei care se duc in investitii? Raspunsul spontan ar fi ca banii falsi care finanteaza investitiile sunt mai putin nocivi decat cei care ajung in consum. La o analiza mai atenta, ambele utilizari ale banilor falsi sunt la fel de nocive.

Sa imprumuti bani falsi cu dobanda inseamna sa secatuiesti economia de niste bani reali care se intorc in banci, sub forma de dobanda. Banii aia sunt morti pentru economie. Ei sunt echivalentul unor oameni care stau pe margine si nu au loc de munca. Expansiunea prin bani falsi inseamna drenare de avutie economica reala spre buzunare private, oameni inglodati in datorii prin niste hartii (contracte de credit) care au la baza bani care de fapt nu exista.

In asa-zisa economie capitalista miza nu e creditul in sine ci relatia de datorie „debt” pe care o creaza. Sclavia pe termen lung sa platesti o dobanda la bani care nu exista si nu au existat niciodata. De unde sa platesti aceaa dobanda la bani falsi, din bani reali, cat timp banii reali sunt in cantitati limitate in economie? Apoi, daca drenezi o cantitate de bani reali sub forma de dobanda spre banci, nu lasi un gol de bani reali in economie, un gol care inseamna un cost de oportunitate – investiitii care nu vor mai avea loc, oportunitati care vor ramane la stadiul de intentii, etc.

Impozitarea in crestere este tot o forma de furt de genul celei descrise mai sus. Se dreneaza niste bani din economie de catre stat, pentru a plati dobanzi la bani falsi care se reintorc in banci pentru a fi anulati din bilanturi (acesti bani nici nu au existat vreodata – e crima sa pretinzi dobanda in schimbul lor).

Cat timp actuala criza nu a facut altceva decat a schimbat actorii de imprumut (posesorii de „debts”) cum putem avea pretentii ca sa ajungem la vreun liman.

Astept momentul cand autoritatile americane vor decreta ca America este „to big to fail” si vor porni din nou tiparnita de bani falsi, amagindu-i pe chinezi ca isi vor recupera vreodata sumele uriase cu care au creditat economia americana.

Desi e clar pentru toata lumea ca asistam, din 2008 incoace, la o piesa de teatru ieftin si prost, oamenii sunt in continuare anesteziati de gandurile lor optimiste ca va veni cineva din cer si va face ordine. Altfel nu se explica de ce lumea nu e in masa, pe strazi pentru darmarea oricarei forme de minciuna capitalista bazata pe bani iluzorii – pentru care unii incaseaza dobanda din bani reali.

Posted on 16 octombrie 2013 la 7:06 pm.

Cris, de data asta nu sunt de acord cu unele lucruri, iar referitor la articol sunt de acord cu Keynes ca “aurul este o relicva barbara”.

Banii (vorbim exclusiv de lei, sau moneda natoanala oricare ar fi ea) trebuie creati de cineva si bagati pe piata. Cineva trebuie sa aibe puterea de a creea si mai ales, puterea de a controla cantitatea. Cine vrei sa aibe aceste puteri? Daca criticam bancile si bancile centrale, atunci cine ar trebui sa faca acest lucru (si sa obtina profiturile de pe urma creeri de bani)?

Referitor la QE, eu consider ok faptul ca FED-ul cumpara bonduri de stat. Sunt bani care intra in economie, fara datorii ale cuiva, iar profitul de pe urma creeri de bani ajunge la congres in final. Desigur faptul ca FED-ul cumpara si active toxice de la banci e rau si ilegitim.

De ce „lumea nu e in masa, pe strazi”? Cat crezi ca se intelege din teoria monetara, cat se vorbeste despre acest subiect. Cat crezi ca inteleg economistii din ce se intampla, vezi contrele intre Michael Kumhof de la FMI si Paul Krugman, castigator de Nobel pe economie.

Posted on 17 octombrie 2013 la 10:07 am.

@Sydney

Eu sunt surprins cat de putini oameni inteleg ca viitorul lor se sprijina pe diverse scheme Ponzi care se pot prabusi in orice moment. De pilda, lumea contribuie aproape o viata la schema de pensii de stat care este o uriasa schema Ponzi. Faptul ca nu s-a prabusit inca se datoreaza exclusiv imprumuturilor masive facute de stat la camatarii internationali pentru sustinerea acestui sistem. In actuala criza, capitalist era ca aceasta scehma Ponzi sa se prabuseasca odata cu bancile care se hranesc din ea si lumea sa iasa masiv pe strazi, fiind ruinata.

S-a preferat ca statele (cu USA in frunte) sa puna in circulatie, masiv, moneda falsa, pentru a crea falsa senzatie ca lucrurile sunt sub control. Acum se fura masiv din puterea de cumparare a oamenilor pentru a acoperi aceasta hotzie. Bancile isi retin un comision inclusiv din aceasta hotzie cu bani virtuali.

Cand oamenii vor fi in faliment total, la nivel financiar si nu vor mai avea bani nici de mancare vor iesi, in cele din urma in strada.

PS: Repet ce am spus. Cine nu a trecut prin ASE ca gasca prin apa, stie foarte bine ca 90% din teoria economica moderna pleaca de la premise false sau indoielnice, iar ceea ce scrie in carti nu corespunde nici pe departe cu realitatea ci, poate, cu niste deziderate economice din fabulatiile noastre.

Lumea actuala se conduce mai degraba dupa principii darwiniste decat keynisiste.

Posted on 17 octombrie 2013 la 1:11 pm.

@Sydney,

Credeam ca explicatiile mele au fost suficient de clare: masa monetara totala existenta pe piata trebuie sa acopere valoarea cumulata a bunurilor si serviciilor existente in piata respectiva (valoare stabilita prin legea cererii si a ofertei). In aceste conditii, tiparirea de bani fara acoperire distorsioneaza functionarea pietei intrucat:

– reduce valoarea economiilor populatiei;

– creaza dezechilibre temporare intre venituri si cheltuieli;

– promoveaza investitiile hazardate.

Si altele, pe care n-are rost sa le insir…

Posted on 18 octombrie 2013 la 1:00 pm.

@iosiP

Explicatiile tale sunt foarte clare, dar eu am intrebari in alte directii:D.

Spui asta: „masa monetara totala existenta pe piata trebuie sa acopere valoarea cumulata a bunurilor si serviciilor existente in piata respectiva”

Total de acord (nu cred ca exista afirmatie pe care sa o aprob mai mult). Intrebarea mea pentru tine si Cris este: cine ar trebui sa creeze banii (leii, doar moneda nationala), sa decida cantitatea si cum sa ii bage in piata? Cineva trebuie sa se ocupe de asta, incluzand aici si tiparirea cashului si creerea banilor elecronici care sunt pe cardurile noastre si se misca dintr-un cont in altul.

La raspunsul pe care il am eu in minte (nu zic ca e bun, sau ca ar fi singurul bun) mi se pare gresit ca orice tiparire de bani din partea banci centrale sa o consideram daunatoare. Conteaza cat creaza, daca este unica entitate care creaza bani (foarte important, fiindca asta nu se intampla acum, cum a zis Cris) si cum foloseste banii creati. Dar chiar mi-as dori sa vad raspunsuri la intrebarea din paragraful anterior.

Posted on 18 octombrie 2013 la 5:19 pm.

Cine ar trebui sa creeze banii? Pai nimeni, ei ar trebui creati doar ca raspuns la cresterea volumului de bunuri si servicii disponibile pe piata!

Iar de asta se poate ocupa entitatea privata care ofera acest surplus de bunuri/servicii, fara interventia staului care „creaza” bani din nimic…

Ca sa ma intelegi, presupunand ca banii nu ar avea alt scop decat achizitia de cartofi, daca se produc 100kg de cartofi iar masa monetara este de 1000 lei rezulta un pret de 10lei/kg, pret stabilit si agreat de catre piata. Daca in piata mai apar 1000 lei tipariti „din imprimanta” producatorul de cartofi va scumpi kilogramul (n-are ce face, s-au dublat toate preturile aferente productiei) iar cumparatorii vor plati 20 lei/kg… in timp ce salariile lor vor ramane la nivelul corespunzator pretului de 10 lei/kg. Acum, gandeste-te ca unii din cumparatori au decis sa nu-si consme banii ci sa-i economiseasca… vezi ce se intampla cu valoarea reala a capitalulii, in conditiile in care bancile fac legea in domeniul dobanzilor!

Posted on 18 octombrie 2013 la 6:53 pm.

Ok, hai sa separam ce se intampla acum de modelul ipotetic despre care vorbesti.

Asa cum inteleg eu, acum are loc o contractare masiva a cantitatii de bani creata de bancile comerciale prin imprumuturi (vorbesc incepand cu 2008) pe care bancile centrale incearca sa o contracareze prin tiparire de moneda. Tiparirea de moneda, o vad ca un lucru bun, fara asta am fi repetat criza din 30. Faptul ca bancile centrale isi bat joc de banii acestia si ii dau bancilor comerciale e alta discutie.

Despre modelul monetar pe care il descri, in care banii sunt creati de entitatile private „ca raspuns la cresterea volumului de bunuri si servicii disponibile pe piata” nu stiu exact ce sa zic, trebuie sa ma mai gandesc. Cu siguranta ar fi un model mult mai fair-play decat de avem acum, dar am mai multe intrebari in momentul de fata si e o discutie greu de purtat pe un blog:

1. cum ai punctat si tu, trebuie sa vedem ce facem in conditiile in care viteza de circulatie a banilor scade brusc, suntem intr-o situatie deflationista pe care entitatile private nu o pot rezolva, deoarece nu au dreptul sa mai creeze bani;

2. nu imi este clar cum poti porni o economie, sa zicem o economie noua fara nici un ban, nici un produs;

3. daca un produs se consuma, banii aferenti lui ar trebui distrusi. Nu imi e clar prin ce mecanism s-ar face asta. Sau, daca cineva a creat bani pentru 1 kg de cartofi, cu ce fregventa trebuie sa produca 1 kg de cartofi pentru a acoperi acei bani?

Posted on 18 octombrie 2013 la 7:26 pm.

1. E simplu, le dai dreptul sa creeze bani in limita bunurilor pe care le produc.

2. Daca nu exista niciun produs nu ai cu ce sa initiezi schimburi, deci aceasta „economie noua” nu exista, si nu ar exista nici daca ai avea „bani”: ce ai face cu ei?

3. Daca cineva a creat bani pentru 1kg de cartofi iar cartofii respectivi s-au mancat inseamna ca producatorul a recuperat banii, pe care ii va putea folosi la recolta urmatoare. Daca va obtine mai multi cartofi va emite mai multi bani, daca va obtine mai putini va ramane cu „bani de cartofi” in sertar, intrucat nu-i poate baga in piata fara acoperire (nu de alta dar ar face exact ceea ce face acum banca centrala, cu deosebirea ca el nu si-ar permite acest lucru – e obligat sa onoreze toti banii emisi cu cartofii produsi, in timp ce nu poti merge la usa lui Isarescu sa-i ceri „ceva” pe leii fara acoperire)!

In esenta, situatia nu este atat de complicata:

a. Fiecare producator emite „bonuri” pe care se obliga sa le preschimbe la vedere contra unei anumite canititati de bunuri;

b. In timp, „bonurile” se unifica devenind moneda unica – sa-i spunem „sydney” (SYD). Acest proces permite transferul valorii intre produse, astfel incat producatorul de cartofi, cel de ceapa si cel de calculatoare vor emite cu totii SYD. Observa te rog ca moneda SYD nu are valoare decat daca cei care o accepta au certitudinea ca o pot oricand schimba pe produse/servicii (ca este acceptata la schimb de catre toti producatorii);

c. Acceptarea monedei se poate face in doua feluri:

– cel natural, bazat pe acoperirea cu bunuri (acceptare voluntara);

– cel artificial, bazat pe lege (acceptare impusa).

Prin urmare, statul te obliga sa accepti RON chiar daca stii bine ca acestia nu au acoperire, si are ipocrizia (sau nesimtirea, depinde cum privesti lucrurile) sa pretinda ca acceptarea monedei nationale este bazata pe increderea cetatenilor in valoarea de schimb a acesteia. Hai sa fim seriosi: cine crezi ca ar mai accepta lei-tramvai daca n-ar fi obligat sa o faca?

Posted on 19 octombrie 2013 la 10:16 am.

@iosiP

Vreau sa repet ca eu consider acest sistem pe care il descrieti mult mai bun decat ce avem acum, asa ca intrebarile pe care le am nu trebuie vazute neaparat ca o critica si in nici intr-un caz ca o aparare a actualului sitem.

1. Ma refer la capcana lichiditatii. Oameni vor sa aibe „un ban pus deoparte”. Daca nu au niste rezerve nu se simt comod sa cheltuiasca. O parte din masa monetara sta in conturi cu viteza de circulatie zero. Ce facem in acest sistem, blocam o parte din produse si servicii ca sa permitem oamenilor sa aibe economii?

2. Da, am pus gresit intrebarea. Sunt de acord ca putem ignora acest punct, dar cred ca uneori o marire a cantitatii de bani care sunt investiti corect ajung sa mareasca cantitatea de bunuri si servicii. Directia nu trebuie sa fie tot timpul „bunuri mai multe implica bani mai multi” se poate si invers, in conditiile unui sistem fair-play (sau altfel spus: pentru a porni un sector al econimiei e important un impuls initial).

3. Ok, am inteles. Consider ca era totusi netrivial de vazut asta:D.

Una peste alta (in afara de problema 1 si intr-o mai mica masura 2) este un sistem monetar foarte frumos in care problema este rezolvata la nivel „micro”. Trebuie insa vigilenta constanta, tentatia producatorilor de a trece la „fractional reserve” va fi foarte mare, mai ales in conditia unei foame de bani din cauza punctului 1.

Consider insa ca exista si solutii „macro”, in care bani sunt emisi de o entitate publica, ce poate fi facuta raspunzatoare in caz ca lucrurile merg rau.

O alta observatie, am o alta parere la punctul c. Nu stiu cati romani stiu ca legea ii obliga sa accepte lei. Ceea ce da valoare leilor, asa cum inteleg eu, este faptul ca statul ii accepta pentru plata taxelor. Suntem obligati sa platim taxele in lei, asta face ca toata lumea sa aibe nevoie de ei si asta da valoare banilor pe care banca centrala ii tipareste. E ok ca tipareste deoarece profitul de la BNR merge la guvern. Nu e ok cand bancile comerciale creaza bani (sau credit sau putere de cumparare, cum vreti sa ii ziceti) deoarece acolo profiturile merg in buzunare private si e ilegitim, frauda legalizata chiar.

Posted on 19 octombrie 2013 la 1:35 pm.

1. Banii „pusi deoparte” in banci nu stau in conturi, sunt imprumutati de banci altor persoane/firme care doresc sa-i foloseasca. Desigur, in mod normal doar banii depusi la termen ar trebui sa fie folositi astfel, banii din conturile „la vedere” stand linistiti in seifuri… doar ca nu se intampla asa ceva (frauda legalizata), astfel incat orice banca ar da bine-merci faliment daca depunatorii ar decide sa-si retraga subit banii. Bine, asa ceva oricum nu s-ar intampla ca intervine sigur statul care „pompeaza” hartiile necesare.

2. Banii mai multi nu inseamna bunuri mai multe, inseamna doar modificarea artificiala a preferintelor de timp – cei care altfel ar prefera sa economiseasca prefera sa cumpere, stiind ca banii lor se devalorizeaza in timp! Iar schimbarea preferintelor de timp inseamna mai putini bani disponibili pentru cei care doresc sa-si deschida o afacere (nu mai au „din ce” sa se imprumute).

3. Toate firmele stiu ca sunt obligate sa accepte lei, ca dovada faptul ca nu primesti factura de mobil in EUR, desi calculul sumei de plata este bazat pe aceasta moneda! Din fericire, intr-o conventie privata statul (inca) n-are cum sa impuna mijlocul de plata: altfel spus, tu poti cumpara de la mine cu plata in litri de palinca, daca asa stabilim… motivul l-ai ghicit, este acela ca tranzactia noastra nu este purtatoare de taxe!

Cat despre faptul ca statul accepta (doar) leii pentru plata taxelor, eu unul as fi fericit daca aceasta ar fi unica intrebuintare a hartiilor emise de BNR – ar insemna ca orice devalorizare a leului ar reduce valoarea reala a taxelor (asta in conditiile in care producatorii ar putea alege sa fie platiti in „altceva”, desigur).

In fine, am si eu o curiozitate: de ce e OK ca profitul de la BNR merge la guvern? Intreb pentru ca, intr-o economie normala, profitul ar trebui sa rezulte in urma unei activitati dezirabile pentru piata… Sau crezi ca exista cineva care sa pretuiasca tiparirea de hartii fara acoperire (cu exceptia guvernantilor si a functionarilor, desigur)?

Posted on 19 octombrie 2013 la 3:11 pm.

1. E in regula cu banii depusi la termen, nu ar fi ok cu cei care stau la vedere, dar probabil efectul ar fi neglijabil.

„Desigur, in mod normal doar banii depusi la termen ar trebui sa fie folositi astfel, banii din conturile “la vedere” stand linistiti in seifuri… doar ca nu se intampla asa ceva (frauda legalizata), astfel incat orice banca ar da bine-merci faliment daca depunatorii ar decide sa-si retraga subit banii.”

Pai si asta e bine? Pentru mine asta este una dintre marile probleme cu sistemul actual.

2. Nu ma refer la banii creati si bagati aiurea in consum. Ma refer la investitii. Cu 1 mil nou creati fac o fabrica ce peste un an produce bunuri in valoare de 2 mil sa zicem. Fara milionul initial nu as fi putut asta, si nici nu il gaseam pe piata sa il imprumut. In timp cu eforturi sustinute s-ar fi construit fabrica, dar nu intr-un an.

3. „eu unul as fi fericit daca aceasta ar fi unica intrebuintare a hartiilor emise de BNR –[…] (asta in conditiile in care producatorii ar putea alege sa fie platiti in “altceva”, desigur).”

Asta vreau si eu. Hartiile BNR doar pentru taxe, iar producatorii sa faca ce vor atata timp cat isi platesc taxele.

Referitor la intrebarea ta: „de ce e OK ca profitul de la BNR merge la guvern?”

Exista solutia ta, banii creati la nivel „micro”. E ok, sunt de acord cu ea si cred ca nu ai avea nevoie de BNR in sistemul acesta (spune-mi daca gresesc).

Eu consider ca mai exista si o alta solutie, banii creati de o entitate publica, independenta de guvern. In acest caz profitul rezultat din creerea de bani (seigniorage) trebuie folosit in interesul public, nu sa mearga in niste buzunare private. De aceea zic ca profitul BNR (daca BNR-ul este acea entitate) trebuie sa mearga la guvern (coruptia din guvern e alta discutie).

Apropo, in sitemul tau cum are loc finantarea guvernului? In sistemul meu guvernului ii este interzis sa se imprumute.

Posted on 19 octombrie 2013 la 3:48 pm.

1. Efectul nu ar fi deloc neglijabil: marea majoritate a banilor se afla in conturi „la vedere” – a avut grija statul sa oblige toate firmele sa faca tranzactii (inclusiv plata salariilor) doar prin intermediul bancilor.

2. Rationamentul tau este valabil doar daca imprumuti banii (altfel spus, daca sunt bani care au la baza produse/servicii, dar de care posesorii nu au deocamdata nevoie). Daca obtii milionul „din nimic” modifici raportul dintre cerere si oferta in domeniile care produc utilajele pentru fabrica ta.

Sau ca sa fie clar, daca tu ai nevoie de 10 strunguri producatorul va scumpi strungurile (ca are un cumparator in plus), ceea ce va afecta puterea de cumparare a celorlalti cumparatori de strunguri si va genera un efect de avalansa asupra preturilor cerute de producatorii de motoare electrice pentru strung, de cutite de strung etc.

Dupa un timp, totul va ajunge sa coste mai scump (adica va fi inflatie), singurul avantajat fiind persoana care beneficiaza de acel milion „nou creat” (efectul Cantillon, a carui explicatie o gasesti in articol): „Keynesistii nu vorbesc despre Efectul Cantillon (productia de bani nu poate ajunge la toti in acelasi timp), nimic despre efectul de redistribuire sau despre influenta asupra nivelului si structurii productiei.”

De altfel, iti sugerez sa citesti cu atentie articolul, te vei lamuri singur mai bine decat o pot face eu…

Posted on 20 octombrie 2013 la 6:58 pm.

Ok, probabil ai dreptate. Trebuie sa ma mai gandesc, inca nu sunt 100% convins ca nu exista riscul unei spirale deflationiste sau ca sistemul nu pune o limita pe cresterea economica.

Inca mai sunt multe intrebari de raspuns: cum finantezi guvernul?; tehnic cum il implementezi, fiecare producator si transportator are o tiparnita, sau e conectat la un sistem in care creaza bani digitali? cum te asiguri ca sunt respectate regulile si nimeni nu face fractional reserve? cum te asiguri ca bancile nu fac fractional reserve?

Ce vreau mai mult sa zic acum este de nu se discuta mai mult aceasta problema, dupa mine cruciala, macar in media alternativa, pe bloguri? De mass-media cred ca visam daca ne-am dori astfel de dezbateri. De ce nu scrieti un articol, sau domnul Paun, in care sa explicati unui om care nu are studii economice (cum sunt si eu), cum functioneaza sistemul monetar, cum ar trebui sa functioneze (ce mi-ati explicat mie) si de ce e important? Nu inseamna ca o sa se schimbe de maine, dar, de exemplu, cand se mai iese in strada pentru o rosia montana, poate cativa o sa strige si altceva inafara de jos cutare.

Chiar as vrea sa stiu si o parere la sistemul prezentat de mine. Pana la urma cele doua sisteme pot merge si in paralel, nu se exclud din defintie.

Posted on 21 octombrie 2013 la 8:05 pm.

Sincer sa fiu, ma simt flatat ca-mi acordati aceeasi incredere ca domnului profesor Cristian Paun!

Va asigur ca tot ceea ce doriti sa aflati este deja accesibil in lucrarile lui Mises, Rothbard si a altora, iar unele sunt perfect digerabile chiar si pentru un cititor fara studii economice (eu unul sunt inginer IT).

De exemplu, daca intrati pe mises.ro gasiti mai multe articole (majoritatea traduse) iar pe http://www.ecol.ro un alt set de astfel de articole (poate mai putin „radicale”). Mai puteti citi articolele de pe solib.ro sau, desigur, pe cele de pe acest blog (cu toate ca aici „se simte” uneori nivelul ridicat de cunostinte al autorului, astfel incat nu toate articolele sunt egal digerabile pentru un neofit).

Posted on 21 octombrie 2013 la 9:04 pm.

Sunt sigur ca pe net se gaseste orice, dar ma refer la vizibilitate. Sunt atatia bloggeri romani case sustin ca se ocupa si de economie, dar problema mecanicii banilor, printre cele mai importante in opinia mea, nu am vazut-o mai pe nicaieri dezbatuta. Mai mult, am intalnit oameni cu studii de specialitate, care chiar au lucrat prin banci, si care nu stiu sau nu inteleg adevarata natura a sistemului nostru monetar. Ce vroiam sa zic este ca cei care inteleg aceste probleme ar trebui sa vorbeasca mai mult despre ele si despre solutii.

Acum cand aud de Misses, o cam rup la fuga pentru ca stiu ca sustin standardul de aur (in opinia mea o greseala enorma). In plus pe situl original in engleza am vazut niste explicatii pe care le consider aberante la „de ce deflatia nu este neaparat ceva rau”. O sa incerc sa studiez ce scrie pe misses.ro.

As putea sa am totusi si o parere la sistemul pe care l-am descris eu? Nu spun ca este un sistem mai bun, dar este un sistem mai usor de implementat si pe care il sustin cativa economisti de top ce par bine intentionati.

Posted on 22 octombrie 2013 la 6:19 pm.

Recunosc, e ceva ce nu inteleg: declarati ca nu va pricepeti de loc la economie (in general) si la sistemul monetar (in special). Cu toate acestea aveti opinii bine stabilite despre standardul aur si despre efectele deflatiei… Pot sa intreb cum vi le-ati format?

Cat despre opinia mea privind sistemul preconizat de dumneavoastra, nu stiu in ce masura sunt capabil sa emit o judecata de valoare, dar pot incerca. Desigur, asta doar daca dumneavoastra imi oferiti in prealabil o descriere completa a functionarii acestuia, inclusiv modul in care se determina masa monetara „necesara si suficienta”, daca si cum va fi garantata moneda emisa, cum se trateaza preferintele de a efectua schimburi in monede alternative, care va fi baza de stabilire a ratei internationale de schimb valutar si alte „detalii” fara de care un sistem financiar nu poate functiona.

Posted on 22 octombrie 2013 la 9:10 pm.

Studiez de cativa ani deja problema sistemului monetar. Am o intelegere doar la baza. Sursele mele de informare sunt positivemoney si Bill Still (cel de acum, nu cel dinainte de 2000). Dar cel mai important am participat pe forumuri (straine, mi-as dori mult sa avem si noi) unde am intrebat si am vazut diversi oameni cu opinii si argumente.

Sistemul despre care am vorbit aici e in principal cel propus de postivemoney. Se gaseste pe situl lor o descriere completa, inclusiv legislatie. O sa incerc sa descriu aici principalele puncte.

Esential: interzicerea sistemului de rezerve fractionare, mai ales cel cu garantarea depozitelor de stat. Conturile la vedere raman la vedere (adica 100% acoperite) si cele la termen raman la termen (adica fara posibilitatea intreruperii) asa cum a zis si domnul Cristian Paun. Apoi:

– modul in care se determina masa monetara “necesara si suficienta”

Puterea de a crea moneda nationala ar trebui considerata o putere in stat, intrand in mecanizmul separarii puterilor. O autoritate publica, independenta de guvern, ar putea fi banca centrala de exemplu, stabileste masa monetara urmarind inflatia care nu trebuie sa depaseasca o limita, sa zicem 2%. Banca centrala creaza acesti bani livrandu-i intr-un cont al guvernului.

– daca si cum va fi garantata moneda emisa

Probabil nu o sa fiti de acord, dar pentru mine taxarea reprezinta o garantie suficienta. Guvernul accepta taxele doar in aceasta moneda (nu stiu sigur daca acest „doar” poate fi eliminat, dar sunt deschis la discutii) si asta este suficient pentru a ii da valoare, deoarece toata lumea are de platit taxe.

– cum se trateaza preferintele de a efectua schimburi in monede alternative

Piata e libera sa se organizeze in orice moneda vrea. Acest lucru este esential pentru libertatile democratice si trebuie vazut ca o presiune pe autoritatile publice sa ofere un sistem echitabil care sa nu fie respins de piata. In conditiile unui sistem echitabil cu omul de rand acesta nu va avea motivatie sa caute o moneda alternativa oricum (desigur taxele trebuie gandite in consecinta, TVA-ul, impozitul pe profit pot fi evitate folosind o alta moneda, poate taxe pe propietate, nu sunt expert:D sunt deschis la propuneri).

– care va fi baza de stabilire a ratei internationale de schimb valutar

Pai din nou piata libera, si dobanzile la fel vor fi stabilite pe piata, controlul fiind facut direct pe cantitatea de bani.

Ca idee de baza: cheltuielie guvernului reprezinta modul de a creste masa monetara; taxarea este modul de a scadea masa monetara. Guvernul, prin lege, nu are voie sa se imprumute. Daca are nevoie de mai multi bani, autoritatea monetara ii poate crea dar va cere cresteri de taxe si/sau programe de austeritate pentru a nu se depasi tinta de inflatie ce se afla in responsabilitatea ei (atentie guvernul face asta in conditiile unei mase monetare prea mari, nu in scadere asa cum s-a intamplat in 2010). Daca populatia nu e de acord cu cresteri de taxe, e libera la urmatoarele alegeri sa voteze alt guvern. Dar asa evitam cazul in care un guvern cheltuie mai mult pentru ca se imprumuta mai mult si urmatoarele guverne trebuie sa faca fata consecintelor.

Sper ca am raspuns la cateva intrebari, desigur sunt aici daca mai sunt si altele.

Posted on 23 octombrie 2013 la 6:24 pm.

Iata comentariile mele:

1. Si acum BNR este, teoretic, independenta de guvern. Practic, reactioneaza la comenzi politice si asa se va intampla cat timp nu va deveni o banca privata (sau chiar credeti ca daca vine premierul si mai cere vreo 2-3 miliarde de hartii tiparite Isarescu refuza?).

2. Taxarea nu reprezinta nicio garantie: mediul privat poate sa refuze RON si sa prefere alta moneda (s-o numim XXX, eventual emisa de o banca privata), caz in care oferta de RON va depasi cu mult cererea iar cursul de schimb XXX/RON va deveni o mare gluma. Problema este ca bugetarii vor fi platiti in continuare in RON, deci nu-i vad bine…

3. In contextul in care BNR nu mai poate stabili „cursul de referinta”, cum va sti statul ce taxe si impozite sa ceara (in RON) la un venit obtinut in XXX?

4. In conditiile in care BNR nu mai are control asupra masei monetare (nu uitati, pe piata circula liber atat RON cat si XXX, EUR, USD, GBP etc.) cum va determina volumul de RON nou emisi pentru a atinge tinta de inflatie de < 2%?

5. Sa presupunem ca am un cont in RON si cumpar de pe Amazon.com in valoare de 100USD. Cum va sti banca cu cat sa-mi debiteze contul in RON daca nu exista curs de referinta?

Ar mai fi si altele, dar astept intai raspuns la acestea…

Concluzie: daca se elimina obligativitatea acceptarii RON. BNR devine o simpla tipografie… iar statul devine istorie!

Posted on 25 octombrie 2013 la 11:44 am.

Inainte de a raspunde la intrebari, vreau sa fac doua precizari:

a) multe intrebari sunt mai degraba detalii legate de implementare. Putem discuta si schimba aceste detalii desigur. As vrea sa stiu daca sunt obiectii de principiu la idea de baza a sistemului monetar, aceea de a finanta guvernul exclusiv din seigniorage (deci fara datorii guvernamentale), de a controla direct cantitatea de bani, prin tiparire si taxe.

b)cele mai multe intrebari sunt despre curs valutar. Cum spuneam nu am studii sa cunosc foarte bine problemele. Imi dau seama din intrebari ca este nevoie de un curs de referinta. Trebuie implementat un sistem in care piata sa decida cat mai liber.

Si acum cum vad eu raspunsurile la intrebari:

1. BNR-ul este independenta de guvern si nu cred ca tipareste bani la ordinele premierului. Daca ar fi asa de ce toti premierii s-au imprumutat, cand puteau doar sa ceara? Eu oricum consider ca e mai bine sa tiparim bani daca guvernul are nevoie si sa platim toti prin inflatie decat sa se imprumute si sa platim constant dobanda unor bancheri din taxe. Daca e sa ne uitam la ce face FED-ul american, e clar ca raspunde mai mult de interesele bancilor decat de interesele congresului.

2. Toata lumea are de platit taxe. Daca oferta de RON va depasi cererea inseamna fie ca taxele sunt prea mici, fie ca guvernul a cheltuit prea mult (adica banca centrala a creeat prea mult). In acest caz BNR-ul se face responsabila de situatie.

3. Acum impozitul pe venit e procentual, deci statul va cere suma echivalenta in RON. Oricum am zis ca probabil trebuie sa ne bazam mai mult pe altfel de taxe cum ar fi taxe pe proprietate, decat impozit pe venit sau TVA.

4. BNR-ul are controlul total asupra masei monetare de RON. Daca inflatia va depasi 2% va cere mariri de taxe sau programe de austeritate. Ramane de stabilit cum calculam inflatia, asta e o discutie tehnica, dar actiunile BNR-ul trebuie sa fie transparente. Din nou aceasi idee, cu care se pare ca nu suntem deloc de acord, faptul ca toata lumea are de platit taxe in RON fa face ca aceasta sa fie cea mai cautata moneda.

5. Ok, probabil e nevoie de un curs de referinta. Daca nu imi place ce curs imi da amazonul, pot sa imi deschid un cont in alta moneda si sa merg pe piata sa obtin ceva mai bun.

Nu spun ca este un sistem perfect, departe de asa ceva si detaliile oricum trebuie discutate. Dar il consider usor de implementat si rezolva foarte multe probleme cu cel de acum. In sistemul pe care il descrieti inca trebuie sa raspundeti la cateva intrebari, in principal cum se finanteaza guvernul.

Posted on 26 octombrie 2013 la 1:07 pm.

1. Ba da, tipareste! Mai mult, se joaca si cu dobanda de referinta la comanda politica.

2. Taxele sunt un mod de a finanta activitatea statului, nu o parghie monetara. Cat despre tragerea la raspundere a BNR, va urez succes!

3. Ce inseamna „echivalenta in RON” daca nu exista un curs de referinta?

Mai mult, impozitul pe proprietate este furt institutionalizat, intrucat:

– am platit odata impozit la cumparare;

– banii cu care am cumparat erau deja impozitati.

4. Se pare ca nu intelegeti un fapt banal: banii din taxe nu dispar, ei reintra in piata sub forma de pentru a finanta serviciile „gratuite” acordate de stat si pentru a plati salariile acordate bugetarilor. Ma indoiesc ca statul va recupera bani (masa monetara) de la populatie ca sa ii depoziteze intr-un cont.

In sistemul pe care l-am descris, guvernul (redus la minimul necesar) se finanteaza tot prin taxe, platite in orice moneda cu acoperire in marfa.

Posted on 26 octombrie 2013 la 7:18 pm.

Domnule profesor,

Criza economica din perioada 1929-1933, denumita pe buna dreptate Marea Criza nu a fost un efect al aplicarii teoriilor lui Keynes. Lucrarea sa de baza – Teoria generala a ocuparii fortei de munca, a dobanzilor si a banilor a fost publicata prima oara, din cate stiu, in 1936. Iar ceea ce a scris despre Marea Criza – The Great Slump of 1930 – in 1930. Ideea era gasirea unei cai de a combate efectele nocive ale unei crize economice, cum s-a intamplat pe vremea respectiva, conducand la un somaj record.

Actuala Criza, cea din 2008, din SUA a corespuns cu aflarea Democratiilor la Putere, deci a unei puteri de stanga. Insa politicile monetare au fost, din cate stiu, bazate tot pe sporirea masei monetare (desi au existat si opuneri din partea republicanilor, desigur) si s-a vazut ca SUA a depasit cu succes perioada de Criza. In Europa au inceput sa se afirme, politic, gruparile de extrema-dreapta. Unele state au inregistrat un somaj record, care se mentine si astazi la cote inacceptabil de ridicate (de exemplu: Spania, Grecia), producand efecte politice nedorite. Felul in care a iesit Europa din Criza pe care n-a reusit s-o rezolve nici pana acum lasa de dorit. Iar Europa a mers pe solutia austeritatii. Curios este ca in aceasta perioada de austeritate in Europa, datoriile guvernamentale a majoritatii statelor membre a crescut semnificativ, iar daca asta se numeste „criza datoriilor suverane”, ar insemna ca ea s-a agravat, nu?

Insa la vremea la care au fost scrise aceste lucrari de catre Keynes, data fiind si situatia de criza economica puternica, evident ca se punea problema gasirii unor politici antirecesiune viabile.

Posted on 22 octombrie 2017 la 4:31 pm.