Romania cica a fost victima unui atac valutar speculativ pus minutios la cale de o gasca ce a actionat concertat (vezi aici ceva mai multe informatii). Cursul de schimb si volatilitatea acestuia sunt o inventie a economistilor de moda noua (keynesisti sau monetaristi deopotriva). Pe vremea aurului nu exista asa ceva, cursul de schimb era pretul unei cantitati fixe de aur (francul de aur) contra unei alte cantitati fixe de aur (leul de aur). Putea obtine mai mult aur doar in doua feluri: fie minereai pentru aur cu costurile de rigoare, fie te apucai serios de treaba si vindeai ceva pietei luandu-te la tranta cu incertitudinea, preferintele capricioase ale consumatorilor si concurenta aferente.

Moneda fiat a modificat radical conceptul de speculatie monetara: in cazul aurului speculatia monetara viza o anticipare a modificarii raportului dintre aur si bunuri pe piata, o raritate a aurului intr-o parte a lumii punand intr-o pozitie avantajoasa pe detinatorul de aur temporar pana cand situatia se tempera fie printr-o crestere a ofertei de aur (mai rar si, deci mai valoros in bunuri) fie printr-o restrangere a consumului de bunuri si servicii (devenite prea scumpe in aur). Speculatorii nu puteau obtine rapid, usor si fara costuri aur pentru ca ei fie trebuiau sa se angajeze in procese de productie de bunuri si servicii, fie imprumutau aurul economisit de altii, fie se apucau de minerit pentru aur. Toate aceste procese de extragere a unei cantitati de aur care sa fie directionata catre zonele unde aurul era rar si deci pretios durau in timp si nu puteau sa se faca peste noapte. Ei bine, odata cu introducerea monedei fiat (produsa din nimic in cantitati infinite, rapid si fara costuri de productie semnificative) situatia speculatorilor monetari s-a schimbat radical. Cursul de schimb – pretul la care se cumpara o moneda contra altei monede a devenit cel mai ciudat pret din economie. In loc sa aiba in spate raritate, el are in spate o productie nelimitata de bani. A devenit o parghie iluzorie prin care unii specialisti cred ca pot fi influentate in bine exporturile unei tari prin crearea unei surse artificiale de profit (eficienta economica) comparativ cu ceilalti operatori din alte tari. Cand banul devine mai rar pe o piata (cursul de schimb al dolarului creste) unii baieti destepti fac rost rapid de bani prin tiparnita sau prin expansiune monetara si sunt prezenti cat ai zice peste pe piata valutara cu pricina incasand profituri uriase cu pretul destabilizarii unui intreg sistem economic (cursurile de schimb devin impredictibile sub influenta unor factori exogeni care nu mai au legatura cu economia reala).

Bancile centrale au devenit singurii producatori legali de moneda locala (lei spre exemplu) dar si cei mai mari detinatori de monede / valute ale altor tari, puse cu darnicie la dispozitie de institutii financiare internationale fara sens. Pentru a putea face fata, chipurile, atacurilor speculative, bancile centrale au devenit responsabile pentru stabilitatea cursului de schimb administrandu-l prin diferite parghii monetare (cea mai simpla este vanzarea / cumpararea de valuta directa pe piata valutara interna sau sterilizarea / expandarea cantitatii de moneda locala in piata monetara – varianta mai putin utilizata pentru impactul sau inflationist).

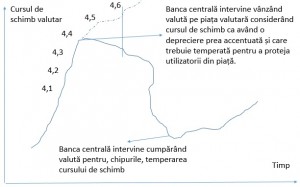

Sa luam cazul bancii noastre centrale, de exemplu, care foloseste flotarea administrata, desi pe toate canalele media ni se spune ca banca centrala nu tinteste cursul de schimb. Din graficul de mai sus reiese urmatorul lucru: daca BNR considera cursul de schimb ca are o depreciere prea accelerata (a crescut prea repede de la 4,1 la 4,4 lei / Euro) intervine pe piata vanzand valuta din rezerva internationala (consistent marita cu ajutorul FMI si cu securizata prin imprumuturile de siguranta viitoare). La fel face si cand scade prea brusc cursul dar in acest caz cumpara valuta de pe piata valutara pentru a o introduce in rezerva internationala (mai rara aceasta situatie, cel putin in ultimii ani).

Interventia aceata a unei institutii de stat in piata valutara suna frumos: tempereaza speculatorii, influenteaza exporturile incurajand o usoara depreciere a cursului de schimb, stabilizeaza cursul cand lucrurile scapa de sub control. Nimeni din piata nu se poate pune cu operatorul valutar care este banca centrala la detinerile de valuta stocate in rezerva sa.

In realitate, in spatele acestor interventii continue si consistente in piata valutara se pot ascunde speculatii pe curs de schimb foarte profitabile pentru cei care le afla inainte tuturor. Operatorii de rand din piata care obtin valuta din exporturi sau care au de platit importuri sunt foarte interesati de evolutia cursului de schimb. Acesti operatori folosesc diferite modele de predictie si se bazeaza pe informatia disponibila in piata (una dintre informatiile care nu este disponibila in piata este cata valuta va vinde sau va cumpara banca centrala). Uitandu-se la cursul valutar si la evolutia sa din ultima perioada (vezi graficul), importatorii vor incerca sa isi acopere riscul valutar cumparand forward (la termen) valuta. Adica, vad ca azi cursul de schimb valutar este 4,4 si in crestere consistenta, se asteapta la 4,6 peste 6 luni si cumpara astazi valuta ce le va fi livrata peste 6 luni la acel pret estimat in crestere de 4,6 lei / Euro. In acest fel ei isi securizeaza o plata viitoare in valuta pentru un import sau pentru un transfer de dividend in strainatate (daca sunt investitori straini). Ce informatie nu au? Opinia bancii centrale cu privire la dinamica cursului de schimb. Daca, intamplator sau nu, banca centrala considera cursul de schimb ca s-a depreciat prea rapid si prea mult si ea intervine in piata valutara, cursul de schimb, in loc sa isi urmeze calea lui naturala de depreciere pe fondul raritatii valutei din piata, se va aprecia nenatural alimentat de rezerva bancii centrale. In loc sa creasca la 4,6 lei / Euro scade brusc la 4,3 lei / Euro. Cine castiga? In afara celor cu credite in valuta si rate la banca in Euro, castiga si cel care a stiut de aceasta informatie pretioasa pentru piata. Adica un apropiat al bancii centrale care, cu concursul tacit si nestiut de nimeni, actioneaza in piata ca vanzator la termen de valuta, gaseste o sumedenie de cumparatori de valuta speriati de depreciere la 4,6 lei / Euro pe care el apoi, fara sa aiba nici un ban in cont, ii va cumpara la 4,3 lei / Euro cu concursul bancii centrale. Care, repet, detine cea mai mare cantitate de valuta din piata, cu mult peste cantitatea de valuta a oricarui operator. Daca vorbim doar de o tranzactie de 10 mil. euro castigul ar fi de 0,3 lei / Euro x 10.000.000 Euro = 3.000.000 lei adica vreo 1 milion de dolari. Fara sa fi produs ceva (cartofi, mere, pere) vandabil pe piata. Doar SPECULAND o relatie personala cu cei din banca centrala (sau lucrand in interiorul bancii centrale). Argumentul ar fi ca cei din bancile centrale sunt COMPLET INDEPENDENTI de operatorii din piata si ca nu partizaneaza cu nimeni. Aici dati-mi voie sa am dubii serioase caci vorbim de oameni plini de imperfectiuni si de nevoi personale.

Din exemplul dat de mine reiese urmatorul lucru: desi in spatele unei institutii a statului stau argumente de tipul eliminarea imperfectiunilor pietei (externalitati negative), in realitate interventia pe piata valutara poate deveni o sursa considerabila de profit pentru alt tip de speculatori care nu au legatura cu operatorii care obtin valuta din exporturi sau din economisiri. Acei speculatori care traiesc din productia de bani din nimic. Cele mai mari atacuri speculative in pietele financiare se fac cu concursul bancilor centrale. Cei mai mari speculatori in piata nu sunt detinatorii naturali de valuta (moneda) ci cei care o pot obtine repede si fara costuri prea mari (de preferabil transferate pe spinarea poporului credul in materie de „centuri de siguranta”). Trageti si singuri concluzia de ce exista FMI, de ce politicianul iubeste aceasta institutie si genul de ajutor pe care il ofera si de ce e „bine” ca Romania sa adopte cat mai tarziu cu putinta Euro (adica a ceda in mana altora jucaria speculativa aducatoare de profit).

27 Comments on “Bancile centrale – cei mai mari speculatori valutari”

You can track this conversation through its atom feed.

Articolul e super o.k. mai ales pentru ca explica detaliat metodele. Afirmatia ca bancile centrale sunt cei mai mare speculatori valutari este insa un truism. Sigur ca sunt din moment ce le e inmanat si mentinut prin forta legala monopolul falsificarii de moneda. Doar ca, acesta e doar o perdea de fum: vinovatul principal e statul.

Posted on 30 decembrie 2013 la 9:26 am.

Vi-l mai amintiti pe George Soros cu atacul lui la Lira sterlina? Sau e doar exceptia care confirma regula?

Sunt de acord ca bancile centrale sunt speculatori valutari, dar mi se pare o problema mica in comparatie cu altele. Iar solutiile propuse mi se par gresite: criza din anii 30 a fost sub un standard de aur, cat despre trecerea la euro e suficient sa ne uitam la greci.

Principala intrebare este „cine controleaza cantitatea de bani?” Cred ca putem fi toti de acord ca cine controleaza cantitatea de bani este cel mai mare speculator valutar, si nu numai.

Chiar credeti ca banca centrala controleaza cantitatea de bani de pe piata? Daca e asa de ce nu a oprit cresetrea masei monetare in perioada 2002-2008 care a produs una dintre cele mai spectaculoase bule imobiliare, ce a distrus viitorul a mii de tineri?

Uitati-va la ce spune Michael Kumhof de la FMI, sau la Sir Mervyn King fostul guvernator al bancii Angliei. Chiar daca nu sunteti de acord cu ei, e un punct de vedere ce trebuie luat in calcul.

Posted on 30 decembrie 2013 la 12:37 pm.

@ Sydney

Producători de bani în sistemul fiat sunt doar 2:

– Băncile centrale prin tiparniță

– Băncile comerciale care produc bani din împrumutarea la mai mulți a depozitelor la vedere (rezerva fracționară). Acești bani nu sunt bani cash ci bani virtuali sau scripturali. Dacă ei sunt transformați în cash apare problema și băncile comerciale intră în criză de lichiditate fiind salvate fără drept de apel de către băncile centrale. Cu alte cuvinte, la rigoare, băncile comerciale nu ar putea produce acei bani fără o refinanțare ieftină de la banca centrală. Nu întâmplător băncile centrale au dus către zero dobânda de intervenție.

CU CÂT DOBÂNDA DE INTERVENȚIE ESTE MAI APROAPE DE ZERO, CU ATÂT PRODUCȚIA DE BANI SE MUTĂ ÎN BANCA CENTRALĂ.

Da, producția de bani este un apanaj al statului, al politicianului, nu al antreprenorului de rând sau al consumatorului de rând.

Posted on 30 decembrie 2013 la 1:52 pm.

@ ionut

Am simțit nevoia să scriu acest articol pentru a arăta că fără băncile centrale speculația valutară este imposibilă. Băncile comerciale care atacă cursul pot face acest lucru pentru că sunt conectate la robinetul de bani.

Așa este, băncile centrale speculatori monetari este un truism. Dar mulți (a se vedea și comentariul lui Sydney) încearcă să scoată din producția de bani băncile centrale sau să le estompeze rolul de producători / speculatori monetari.

Mai cred un lucru pe care mai trebuie să îl rafinez: investitorii sunt cei care investesc ceea ce economisesc ei sau alții. Nici un investitor care investește economisiri pe termen scurt sau lung nu este speculator. Toți cei care consumăm sau investim propriile resurse câștigate în piață suntem investitori sau speculatori deopotrivă. Nu putem să facem distincția în acest caz. Singurii speculatori sunt cei care investesc bani creați din nimic. Ei fac speculă. Specula trebuie asociată (având în vedere conotația sa negativă) doar acelor antreprenori monetari care trăiesc din robinetul de bani. Dar mai trebuie să rafinez această poziție.

Posted on 30 decembrie 2013 la 1:55 pm.

@Paun Cristian

Multumesc mult pentru raspuns. Cred totusi ca am fost un pic gresit inteles.

Nu vreau sa apar banca centrala. Vreau sa spun ca desfintarea ei nu ar rezolva problema speculantilor, atata timp cat bancile comeriale pot crea bani (imoral si fraudulos din punctul meu de vedere).

Nu sunt de acord cu afirmatia: „băncile comerciale nu ar putea produce acei bani fără o refinanțare ieftină de la banca centrală.” Bancile comerciale au practicat sistemul de rezerva fractionara si inainte de existenta bancilor centrale. E drept riscul de „bank run” este mult mai mare si ar fi mai potolite.

Dar nu vad ce e gresit cand spun ca princila problema acum nu este banca centrala ci sistemul de rezerva fractionara.

Posted on 30 decembrie 2013 la 2:27 pm.

Perfect de acord: „speculatorii sunt cei care investesc bani creați din nimic”, o observatie foarte importanta.

Aceasta este, in opinia mea, radacina relelor economice. Eu tot aici as pune si bula imobiliara, pentra ca a fost generata cu bani creati din nimic.

Posted on 30 decembrie 2013 la 2:36 pm.

@ sydney

E o dispută importantă în rândul celor care se ocupă de problemele monetare care durează de ceva vreme (banking school vs. currency school). Rămân la ideea că rezerva fracționară este o ilegalitate (dacă dai banii din depozit la vedere altuia îmi încalci dreptul de proprietate, acei bani fiind ai mei și nu bani împrumutați băncii pe o perioadă determinată) dar și o imposibilitate economică (nu poți împrumuta ceva simultan la mai mulți) care a fost legalizată prin crearea de bănci centrale. Până la crearea băncilor centrale dacă împrumutai cu rezervă fracționară dădeai rapid faliment sau, mai rău, în Evul Mediu te păștea spânzurătoarea fiind considerată o faptă apropiată de crimă (sunt cazuri de bancheri în istorie spânzurați pentru că au fost prinși cu rezervă fracționară). Deci banca centrală este fundamentală în această schemă și băncile comerciale știu acest lucru. Au și contribuit din plin la crearea băncilor centrale ca ÎMPRUMUTĂTOR DE ULTIMĂ INSTANȚĂ, una din funcțiile băncilor centrale menționată în statului lor de funcționare.

Știu că sunt unii care spun că rezerva fracționară e problema și dacă am interzice-o am rezolva problema. Am spus-o și eu ca soluție la criză. Însă problema e rezolvată doar parțial atâta timp cât rămâne banca centrală în funcțiune. Interzicerea prin lege a rezervei fracționare va presupune apoi un control din partea băncilor centrale (sau a cuiva desemnat de noi). Care vor închide ochii când trebuie și unde trebuie. În plus, să nu uităm că principalul beneficiar al rezervei fracționare este STATUL. Ceea ce complică și mai mult discuția.

Posted on 30 decembrie 2013 la 2:49 pm.

@Paun Cristian

Sa vad cuvinte precum „ilegalitate” sau „imposibilitate” spuse despre sistemul de rezerve fractionare pentru mine reprezinta o gura de oxigen intr-un mediu poluat de multe erori. Sunteti printe putinii economisti de la noi pentru care am un respect deosebit.

De aceea mi-e greu sa spun ca nu sunt de acord cu unele afirmatii. Nu inteleg de ce statul este principalul beneficiar al rezervei fractionare. Pentru mine principalul beneficiar sunt bancile comerciale, prin profiturile pe care le fac din crearea de bani din nimic si prin controlul cantitatii cu toate beneficiile ei (din nou, bula imobiliara sau specula). Macar banca centrala isi duce profitul la guvern.

Mentinerea sau nu a bancii centrale este o alta discutie, dar pentru mine deja orice sistem ce nu presupune rezerva fractionara e mai bun decat ce avem acum. Pana la urma discutia se rezuma tot la cine controleaza cantitatea de bani si cum apar si dispar banii intr-o economie.

Posted on 30 decembrie 2013 la 3:12 pm.

„Nu inteleg de ce statul este principalul beneficiar al rezervei fractionare.”

Pai, e usor de inteles: de vazut la cine se imprumuta statele. Si, cel mai aproapiat exemplu, este cel al statului roman.

Posted on 1 ianuarie 2014 la 7:44 am.

Bancile sunt principale responsabile pentru punerea in circulatie de moneda falsa (fara acoperire in bunuri si servicii) pe calea creditului, prin simpla inscriere a unor cifre in bilant.

Imi amintesc si acum, pe cand eram student la ASE cum am avut o mare nedumerire de filozofie economica, vizavi de faptul ca o banca poate sa falsifice moneda in mod legal si reglementat, producand moneda din nimic, doar prin asigurarea unei rezerve fractionare.

Criza actuala nu are nicio sansa sa se termine cat timp, nu s-a actionat la baza, la radacina raului. Practic doar s-a inlocuit titularul de „debts”, nu mai sunt privatii, e statul in locul lor, care plateste dobanzi babane bancilor, urmand apoi „sa se scoata” prin taxe si impozite tot mai mari colectate de la cetateni.

Cred din ce in ce mai putin, spre deloc, ca o banca centrala face politica monetara. Cred mai degraba ca face jocul unor interese private sau de grup, mentinand totodata unele echilibre – astfel incat sa nu cada shandramaua cu totul, dintr-o data.

Posted on 8 ianuarie 2014 la 5:07 am.

Cris mi-ai facut ziua! Mii de multumiri!

Nu am studii de economie, dar cand am inteles cum functioneaza sistemul de rezerve fractionare m-am intrebat unde naibi sunt toti studentii de ASE, toti profesorii de economie sa ne spuna chestia asta pe care tocmai ce ai spus-o. Chiar mi se pare ca vorbim mii de teori avansate si ne intrebam ce e cu criza asta, iar raspunsul este acest 1+1 pe care l-ai spus.

Posted on 8 ianuarie 2014 la 5:06 pm.

D-le Paun, sunt si eu ca atatia altii mare admirator al blogului dvoastra, dar mai citesc si Wall Street Jurnal si cunosc mare parte din notiunile pe care le stiu de acolo. Asadar, s-a o luam cu inceputul 🙂

Vad ca acuzati direct ca „un apropiat al bancii centrale” ar tranzactiona pe forex cu informatie primita din interior, deci un exemplu classic de „insider trading”.

Mai sus, comentanti la un alt fan, si considerati drept „ilegalitate” daca dai banii din depozitul bancar personal altuia. Ati auzit de banii fungibili? Odata ce-i pui in banca conteza doar valoarea lor nominala, banca poate sa faca ce vrea cu ei.

Alt concept de care nu aveti habar e „flow trading” insemnand abilitatea si legalitatea jucatorilor financiari (investment banks, hedge funds, mutual funds) de-a tranzactiona cu bani altora.

Ar trebui sa stiti ca nu bancile comerciale sunt cele implicate in tranzactii ci investment banks ca Goldman , Nomura, Erste.

Daca v-ati referit la rate de schimb si imprumuturi interbancare de ce nu ati scris de rata LIBOR, ce-a fost intr-adevar masluita si intentionat mentinuta cat mai jos pt a creea capital ieftin pt adevaratii baieti destepti.

Cum se poate sa scri ineptia ca „nu poti imprumuta ceva simultan la mai multi”? Pai un principiu fundamental al functionarii sistemului bancar e abilitatea de-a imprumuta simultam mai multi debitori.

Gata v-am lasat, ca intru la curs, in U.S. se studiaza ca si curs universitar „Speculative markets”:)))

Posted on 16 ianuarie 2014 la 6:39 pm.

@ Alin

Banii au devenit fungibili tocmai pentru a putea fi ușor și greu vizibil de dat din depozitele la vedere. Înainte lingourile puteau fi ștanțate cu propriul meu însemn pe ele și puteau fi depuse primind pe ele un certificat ce putea fi folosit în calitate de bancnota ca bani. Faptul că statul a preluat ștanțarea monedelor și lingourilor chipurile pentru a ne proteja de falsuri a fost primul pas în omogenizarea banilor.

Nu contest că banii din depozitul meu la vedere seamănă cu banii din depozitul dumneavoastră la vedere. Tocmai de aceea depozitul la vedere de bani se numește IRREGULAR DEPOSIT: http://legal-dictionary.thefreedictionary.com/Irregular+deposit.

Depozitul la vedere al unui dulap sau laptop se numește REGULAR DEPOSIT: http://legal-dictionary.thefreedictionary.com/Regular+deposit

Acum ideea este că nu fungibilitatea banilor din depozit DĂ DREPTUL BĂNCILOR DE A DA BANII MEI DEPUSI LA VEDERE ALTORA CU ÎMPRUMUT. Ei trebuie să rămână la dispoziția mea NON-STOP. E o ilegalitate să îi dai cu împrumut. E un non-sens economic cu efecte economice foarte urâte să faci acest lucru: 5 carduri de credit date pe un depozit la vedere care are asociat un card de debit va face ca 6 oameni să poată să cumpere ceva din piață (o plasmă de exemplu) deși doar unul dintre ei are dreptul să facă acest lucru. Faptul că dumneavoastră speculați cu banii mei pe piața valutară nu e în regulă. Mai ales că mulți nu știu că banii lor la vedere sunt angajați permanent în astfel de speculații. Dovada cea mai clară este profitabilitatea speculatorilor valutari care nu produc nimic decât trăiesc la umbra acestor combinații monetare.

Vă recomand cu căldură să completați cursul dumneavoastră cu următoarea carte: http://mises.org/document/2745

Acolo este explicat excelent de ce argumentul dumneavoastră nu este valabil și de ce este o ilegalitate să faci ce fac băncile ce operează cu rezervă fracționară. Recomand cu căldură Capitolul 1.

Posted on 17 ianuarie 2014 la 8:06 am.

@ Alin

Alt concept de care nu aveti habar e “flow trading” insemnand abilitatea si legalitatea jucatorilor financiari (investment banks, hedge funds, mutual funds) de-a tranzactiona cu bani altora.

Ar trebui sa stiti ca nu bancile comerciale sunt cele implicate in tranzactii ci investment banks ca Goldman , Nomura, Erste.

Faptul că dumneavoastră vreți neapărat să faceți diferența între investment bank și commercial bank deși în prezent majoritatea băncilor sunt universal banks e iar irelevant. Mai nou nu prea mai găsim bănci care să facă doar un singur lucru.

Nu contează prea mult dacă în aceeași clădire la etaje diferite avem aceeași bancă cu două divizii diferite sau două bănci despărțite de un drum în care una face commercial banking și o împrumută pe a doua din rezervă fracționară care face investment banking.

Posted on 17 ianuarie 2014 la 8:09 am.

„Ati auzit de banii fungibili? Odata ce-i pui in banca conteza doar valoarea lor nominala, banca poate sa faca ce vrea cu ei.”

Vezi ca esti in plina eroare. Fungibilitatea nu schimba proprietarul sumelor de bani, care, in cazul conturilor curente (depozitele la vedere) sunt DEPUNATORII, nu banca. Sigur, banca, poate lua acei „bani” (daca ne referim strict la monedele si bancnotele fizice respective) si sa-i foloseasca in alte tranuzactii, cu obligatia de a pastra neatinsa o suma de bani echivalenta (pot fi oricare alti bani fizici) ca orice depozitar.

Depozitul de bani e similar oricarui alt depozit: de grane, de petrol etc. Depozitarul de grane sigur ca iti va amesteca granele tale cu ale altora. Ce n-are voie sa faca e sa tranzactioneze cantitatea de grane pe care tu ai depozitat-o la el. El nu se poate lansa in speculatii cu graul „tau”, repet asta insemnand strict cantitatea care i-a fost data de tine spre depozitare. Aia trebuie s-o aiba tot timpul in rezerva! DACA FACE ALTFEL COMITE FRAUDA.

Posted on 17 ianuarie 2014 la 1:50 pm.

@Alin,

I-am lasat pe altii mai cunoscatori sa va raspunda problemelor generale, eu va raspund strict unei probleme concrete: ce credeti ca s-ar intampla daca majoritatea depunatorilor cu conturi „la vedere” ar decide sa-si retraga simultan banii? Or fi banii fungibili (deci nu ma deranjeaza daca primesc alte cupiuri si alte serii decat cele depuse) dar nu se pot multiplica precum painile lui Christos.

Da, stiu, ar interveni statul si bancile centrale, eventual stabilind prin pseudo-argumente ca – na belea! – depunatorii sunt obligati sa suporte pierderea (sper ca v-au invatat si despre „bail-in” la cursurile alea), sau ca e bine sa platim cu totii, ca estem solidari!

Nu ca-i haios sa fii „solidar” pe banii altora?

Posted on 17 ianuarie 2014 la 6:39 pm.

@iosiP

Crezi ca este posibil, din datele de la BNR sau altele, sa stim estimativ care este raportul dintre depozitele „la vedere” si rezervele bancilor comerciale la BNR? M-ar interesa sa vad cat creaza bancile comerciale in plus.

Eu am citit ceva din regaulamentul BNR si trebuie sa fiu sincer, inca nu inteleg la ce anume se aplica RMO de 12%: imi e greu sa cred ca se aplica la toate depozitele cu maturitate pana in 2 ani. Bine ca oricum nu prea am incerdere in datele de la banci in general.

Posted on 18 ianuarie 2014 la 3:22 pm.

Ba da, incepand cu 1 ianuarie RMO a scazut, ajungand la 12% pentru lei (si 18% pentru valuta, daca nu ma insel). Asta inseamna ca onor statul se va putea imprumuta ceva mai mult, ca a cam ramas in pana de firfirei.

Nu stiu unde as putea gasi datele pentru toate bancile, dar promit sa caut, sunt si eu interesat.

Beleaua mare este masura populista prin care oricine isi poate retrage depozitele inainte de termen, fiind penalizat doar cu diferenta de dobanda. Putin probabil sa o faca multi, doar ca in caz de recesiune nevoia de lichiditati ar putea actiona si aici, si-atunci „sa te tii”.

Posted on 18 ianuarie 2014 la 6:42 pm.

@ Domunul Cristian Paun,

Multumesc ca mi-ati raspuns si ca nu v-ati ofticat pe mine pt tonul putin mai dur ce mi l-am permis. Imi cer scuze.

Totusi, sa stiti ca nu sunt de aceeasi parere cu dumneavoastra in anumite privinte. Adica, o banca nu are voie sa faca mai multe imprumuturi concomitente, ba mai mult aceste imprumuturi ar fi ilegale. Ba poate foarte bine sa imprumute mult peste cantitatea de capital aflata in rezerva, atata timp cat ramane lichida si poate sa acopere toate datoriile imprumutandu-se din pietele de capital. Stiti la fel de bine ca o banca clasica, ce participa exclusiv la operatiuni comerciale conservative de imprumut si depozit, e sortitata pierii pt ca nu poate rula suficient capital ca sa acopere nici macar necesitatile operationale.

Mai mult, pt a exista crestere economica trebuie sa poata sa cumpere toti la care li se emite credit card, chiar daca azi, nu au bani suficienti pt o tranzactie cash cu debit card.

Sunt convins ca stiti ca e in dezbatere ideea cu cat sa se ridice, prin lege, cantitatea de capital ce trebuie pastrata in permanenta in depozitele bancilor pt a preveni neplaceri gen Lehman Brothers cand, datorita over leverage, a existat imposibilitatea de plata.

Multi spun ca e o utopie pt ca nu poti sti exact ce e rezerva fractionara atata timp cat bancile au sute de filiale ce fac mii de tranzactii si pot sa mute banii dintr-un cont in altul in fractiuni de secunda.

Sigur ca nu stie populatia, ca bancile unde au depozite au acces direct la banii lor in orice moment, ar fi chiar absurd ca bunica-mea cu 4 clase sa aibe habar de asa ceva sau ca vecinul meu, drogat in permanenta, sa stie ceva despre Federal Reserve, pt el banii inseamna bancnota fizica in sine.

Va multumesc calduros pt recomandarea sa citesc lucrarea lui de Soto. Daca-mi permite-ti, va recomand si eu sa cititi

http://www.amazon.com/Ascent-Money-Financial-History-World/dp/0143116177/ref=sr_1_1?s=books&ie=UTF8&qid=1390096330&sr=1-1&keywords=the+ascent+of+money

Sau puteti sa vizionati documentarul facut dupa carte

https://www.youtube.com/watch?v=4Xx_5PuLIzc

Inca mai astept parerea dumneavoastra personala despre LIBOR.

Posted on 19 ianuarie 2014 la 1:45 am.

@iosiP

„Beleaua mare este masura populista prin care oricine isi poate retrage depozitele inainte de termen, fiind penalizat doar cu diferenta de dobanda. Putin probabil sa o faca multi, doar ca in caz de recesiune nevoia de lichiditati ar putea actiona si aici, si-atunci “sa te tii”.”

Asta mi se pare un punct extrem de important si nu l-am vazut mentionat pe nicaieri, nici la reformisti. Nu stiu cat e masura populista si cat e definitia sistemului de rezerva fractionara faptul ca poti sa iti retragi banii inainte de termen. Dar, in opinia mea, sa ai suma asta de bani in depozite care oricand poate deveni masa monetara activa (buni de facut plati acum) este un pas important catre instabilitatea sistemului. Deci pentru mine instabilitatea sistemului monetar actual este construita inca din definitie.

Ar fi excelent daca poti sa faci rost de niste date, macar orientativ sa stim. Desi, cum spunea si Alin, nu stiu cata incredere putem avea, fiindca e „o utopie pt ca […] bancile […] pot sa mute banii dintr-un cont in altul in fractiuni de secunda”.

Posted on 19 ianuarie 2014 la 9:54 am.

@Sydney

Exista (principial) trei feluri de depozite bancare:

1. Cele „la vedere”, in care banii raman in posesia depunatorului care ii da bancii doar din motive (sa spunem) de securitate.

Aceste depozite ar trebui onorate oricand, fara intarziere (exceptand una rezonabila, motivata de disponibilitatea bancii de a oferi „cash”), iar depunatorul ar trebui sa plateasca bancii pentru serviciul prestat (la care se adauga, desigur, serviciile conxe gen card, platile facturilor etc.).

2. Cele „la termen” care ar trebui sa fie… exact ceea ce le spune numele: un credit acordat bancii pe un termen stabilit de comun acoord. In acest caz depunatorul cedeaza temporar proprietatea asupra sumei depuse, prinind in contrapartida o parte din profiturile bancii, rezultate din utilizarea banilor. In acest caz, retragerea banilor inainte de termen ar trebui sa se faca doar cu acordul bancii si in condile stabilite de catre aceasta.

3. In fine, depozitele „de investitie”. Astfel de depozite (la termen, desigur) ar reprezenta o investitie in banca respectiva, cu participarea la profitul acesteia dar si cu riscul asumarii eventualelor pierderi. Prectic, deponentul ar deveni actionar al bancii, caz in care s-ar justifica solutia „bail-in”.

Despre altele, maine… ca in trei ore se deschid bursele asiatice si am si eu nevoie de vreo 2-3 ore de somn 🙂

Posted on 20 ianuarie 2014 la 1:56 am.

Ce ti-e si cu lumea asta…..cand de 200 de ani incoace esti batut din senin ( http://e-dimineata.blogspot.ro/2009/04/experimentul-maimuta.html ), normal ca anormalul ti se pare normal –-http://politicalvelcraft.org/2013/07/24/i-killed-the-bank-president-andrew-jackson-the-private-greedy-federal-reserve/

Lui Alin i s-ar parea normal sa-ti ia si gatul daca asa scrie in legislatia americana, societate mult superioara celei romanesti dupa cum ne-a bagat-o pe aia cu „ma duc la cursuri elevate bah fraierilor, mai aveti onoarea sa ma auziti cand ies, dar tre sa va mai modernizati gandirea dupa principiile americane”.

Cum era aia? – Vrem o tara ca-n afara??? :))))

Posted on 20 ianuarie 2014 la 4:37 pm.

http://politicalvelcraft.org/2013/07/24/i-killed-the-bank-president-andrew-jackson-the-private-greedy-federal-reserve/

Posted on 20 ianuarie 2014 la 4:38 pm.

Interesant, foarte interesant.

Posted on 20 ianuarie 2014 la 5:42 pm.

Lui Alin i se pare ca tot ceea ce se preda in scolile americane este corect si bun. Ei bine, am o surpriza pentru el: la „scoala” CIA se preda un curs de enhanced interrogation (adica tortura, pe intelesul tuturor).

Aline, vezi ca poate mai au locuri 🙂

Posted on 21 ianuarie 2014 la 1:02 am.

Si o veste de la „prietenii” nostri din UK

http://news.yahoo.com/blogs/sideshow/prove-it–bank-blocking-customers-from-making-large-withdrawals-without–evidence–of-spending-need-222425920.html

Se pare ca este inceputul sfarsitului…

Posted on 25 ianuarie 2014 la 7:09 pm.

Sydney

„Nu stiu cat e masura populista si cat e definitia sistemului de rezerva fractionara faptul ca poti sa iti retragi banii inainte de termen.”

Si tu faci confuzii. Rezerva fractionara nociva se refera strict la DEPOZITE, adica la conturile curente. Si este frauda, pentru ca nu poti institui proprietate (asta incluzand DIPONIBILITATEA) comuna, concomitenta asupra aceluisi bun (o suma de bani) pentru 2 persoane diferite.

La contractele de imprumut (asa eronat numite „depozite la termen”) sintagma „rezerva fractionara” e benigna, aici vorbindu-se de banii proprietatea bancii.

Posted on 18 iulie 2014 la 5:35 pm.