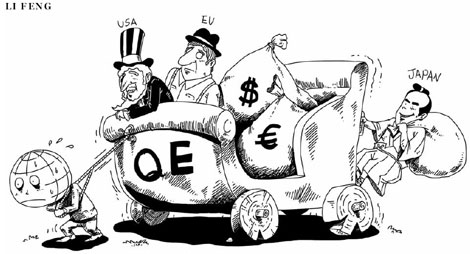

Săptămânile trecute am asistat la un adevărat haos monetar. De care, culmea, a fost acuzată banca centrală cea mai puțin vinovată de acesta – Banca Centrală a Elveției. Totul a început cu declarația oficialilor europeni că vor da drumul la tiparniță, motivele fiind cele cunoscute (relansarea investițiilor, relansarea consumului, relansarea creșterii economice etc.). Adică vor produce cel mai mare QE (quantitative easing) – ajustare monetară din istoria Euro (deși în ultimii 4 ani Banca Centrală Europeană nu a stat degeaba și a tipărit din greu lichiditate). Las deoparte motivațiile absolut aberante din spatele acestei ajustări monetare fără precedent (e clar că tipărind bani nu ai cum să prosperi, eventual muți putere de cumpărare sau prosperitate dintr-un buzunar în altul, de la cei mai îndepărtați de tiparniță la cei mai apropiață de tiparniță).

Săptămânile trecute am asistat la un adevărat haos monetar. De care, culmea, a fost acuzată banca centrală cea mai puțin vinovată de acesta – Banca Centrală a Elveției. Totul a început cu declarația oficialilor europeni că vor da drumul la tiparniță, motivele fiind cele cunoscute (relansarea investițiilor, relansarea consumului, relansarea creșterii economice etc.). Adică vor produce cel mai mare QE (quantitative easing) – ajustare monetară din istoria Euro (deși în ultimii 4 ani Banca Centrală Europeană nu a stat degeaba și a tipărit din greu lichiditate). Las deoparte motivațiile absolut aberante din spatele acestei ajustări monetare fără precedent (e clar că tipărind bani nu ai cum să prosperi, eventual muți putere de cumpărare sau prosperitate dintr-un buzunar în altul, de la cei mai îndepărtați de tiparniță la cei mai apropiață de tiparniță).

Răspunsul Băncii Centrale a Elveției nu a întârziat să apară. Au renunțat la obligativitatea fixării francului elvețian (SFR) de Euro pe nepusă masă (cu câteva zile înainte de renunțare oficialii elvețieni anunțau că nu vor schimba nimic în politica monetară). Era justificat ca Banca Centrală a Elveției să procedeze așa? Evident că da. Obiectivul principal al băncilor centrale moderne este să apere stabilitatea prețurilor (nu mă ating nici de aberația din spatele acestui obiectiv, prețurile natural fiind instabile în piață și e bine că sunt așa). Inflația poate veni din două surse: interne (producția monetară proprie) și externe (dacă monedat proprie este legată artificial de o monedă inflaționistă). Specialiștii elvețieni au sesizat primii pericolul legării monedei lor de un Euro prezumat a-și pierde semnificativ din valoare în condițiile inundării voluntare a pieței cu lichiditate de către BCE (oficialii europeni vorbesc de circa 61 miliarde pe săptămână până la concurența a 1100 miliarde Euro, o sumă enormă care va tăia mult din puterea de cumpărare a deținătorilor de euro). E clar că pentru Elveția cotarea forțată și artificială a Euro la 1,2 SFR în condițiile în care Euro devenea inflaționist făcea ca Elveția să importe din inflația produsă de BCE. La fel se va întâmpla și cu alte țări care au regimuri valutare fixate pe Euro (Bulgaria de exemplu) dar și de noi care avem o administrare de curs de către BNR, orice potențială apreciere fiind corectată printr-o producție de lei suplimentară. Soluția este un curs cât mai liber care va penaliza puternic economia Eurozonei și va limita capacitatea tehnică a acesteia de a exporta inflație către țările non-Euro aflate în interioriul unor aranjamente comerciale (Piața Unică, AELS).

Să ne întoarcem acum la leu și la creditele în franci elvețieni. Aprecierea SFR (căci asta a fost de fapt, față de Euro mai ales) în urma deciziei Băncii Elveției (o bancă foarte austeră monetar care până în 2004 a păstrat legătura cu aurul ca etalon în spatele SFR) ne arată din nou faptul că această monedă este o monedă puternică și serioasă (nu exotică sau bizară). O monedă rară și valoroasă în comparație cu monedele inflaționiste din sistem. Oricine are minime cunoștințe de economie știe că în asemenea monede nu te împrumuți ci economisești. O parte marginală din români au căzut în plasa dobânzilor mici asociate unor monede cu risc de inflație scăzut (în dobândă avem primă de inflație, primă de risc sistemic care pe o țară ca Elveția sunt foarte reduse). Au ignorat complet riscul valutar imens din spatele propriei monede, în care majoritatea își câștigă veniturile.

Câteva soluții s-au vehiculat (printre multe altele) pe care am să le comentez aici:

a. Intervenția BNR pe piață cu valută (SFR) de la rezerva internațională care să tempereze cursul de schimb: problematică pentru că dacă am face un curs de schimb artificial mai mic (leu mai apreciat) vor veni unii și vor specula acest lucru făcând arbitraj între piețe (vor cumpăra SFR mai ieftin de la noi cu Euro sau dolari și vor vinde mai scump afară). Efectul imediat ar fi pierderea rezervei internaționale la care a contribuit fiecare dintre noi (prin inflația suportată pentru că BNR nu economisește), inclusiv cei care nu au credite deloc;

b. Intervenția BNR în contractele de credit ale băncilor: nu poți interveni arbitrar în contractele private pentru că vei genera haos într-o economie care se dorește a fi una de piață. Dacă acum BNR (sau altă instituție) este chemată să salveze una dintre părți ar apărea hazardul moral (de ce să fiu atent la riscul valutar când sunt sistematic salvat). Mai mult, situația de acum e favorabilă băncilor dar riscul valutar e unul speculativ. O apreciere a leului ar inversa balanța și ar aduce pe ceilalți la poarta BNR (îmi vine acum în minte situația de acum câțiva ani când importatorii băteau la ușa BNR contra deprecierii leului și exportatorii invers). Fiind contract privat problema trebuie rezolvată bilateral;

c. Instituția falimentului personal: nu rezolvă problema ci doar o amână punând-o sub supravegherea unui executor judecătoresc în loc de bancă. Principiul de bază al acestei instituții este ca un terț considerat independent (nu există așa ceva) să intervină în litigiu. Experiența executărilor silite din ultimii ani îmi arată contrarul. S-ar putea ca cel cu probleme să prefere la scurt timp protecția băncii înapoi decât presupusa protecție a rechinilor imobiliar mascați în executori judecătorești. Mai mult, falimentul personal ajută mai degrabă băncile în formula de acum. Le scoate din portofoliu creditele ipotecare neperformante și le plasează în afara bilanțului. Provizioane importante sunt salvate în acest caz;

d. Electorata: este similară falimentului personal. Amână rezolvarea problemei cu potențiale probleme suplimentare în viitor. Mai mult, amânarea se face cu bani de la buget (chiar dacă ei îmbracă forma unei scutiri temporare de impozit pe salariu). Adică cu banii contribuabililor cărora li se va amâna șansa sistematic de a avea autostrăzi, spitale publice sau școli ca afară. Pentru să sistematic în România se găsește ceva sau cineva de salvat de la bugetul statului. Adică prin falimentarea altora.

e. Aplicarea unui curs de schimb istoric: nu este corectă pentru că dobânda istorică ar trebui și ea modificată. Avantajul acestui credit în SFR era tocmai o dobândă mică compensată de un cost generat de riscul valutar (mai mare ca la alte monede). Riscul era dublat și de faptul că BNR nu țintește cursul SFR ci doar Euro (80%) și dolar (20%). În coșul valutar folosit de BNR drept referință lipsește această valută. Deci față de ea teoretic avem un curs de schimb liber. Care, evident, este direct afectat de tiparnița BNR (orice cantitate suplimentară de lei scumpește orice, inclusiv valutele rare). Mai mult, dacă se obține așa ceva vor dori la fel și cei cu credite în alte valute. Vor putea avea pretenții și cei cu credite în lei sau convertite deja în lei în perioada trecută. Ce să mai vorbim de alții care fac plăți în valută (importatorii) care pot cere și ei revenirea la cursuri istorice. O aberație care contravine principiilor pieței. Unii spun că acest curs istoric să fie suportat de bănci. Nici asta nu e corect. Până la urmă riscul valutar e ca un pariu. Cel mai bine informat câștigă. Pierderile la care pot fi obligate prin lege băncile vor fi transformate în reduceri de activitate și personal (intermedierea financiară este încă departe de cea din țări dezvoltate). Adică în final costul celui cu franci elvețieni va fi suportat de cei care vor trebui să plece din bănci (după ani de specializare) în șomaj. Nu știu dacă e corect, cu atât mai mult cu cât băncile românești abia obțin profit într-o economie blocată de câțiva ani buni.

Concluzia e una singură: educația economico-financiară este vitală. Dacă până acum nu s-au învățat lecții de bază iată că viața ni le servește pe tavă (nu gratuit evident). Trebuie învățate câteva lucruri simple și nu mai trebuie repetate pe viitor: economisirea e mai bună decât creditul; creditul în lei (sau moneda în care se obține venitul) e mai bun decât creditul în valută; creditul în valută forte (SFR) e mai riscant decât cel într-o valută mai slabă (în condițiile în care ratele se plătesc în viitor preferi o putere de cumpărare mai scăzută). În rest fiecare trebuie să își rezolve problemele personale create voluntar. Falimente sunt o caracteristică a economiei de piață și apar în diferite domenii, unele mai virtuoase decât cel al creditelor în valută (falimentul unuia cu credit în franci elvețieni nu e cu nimic mai prejos decât falimentul unuia cu o gogoșerie la colț de stradă).

În plus, toți aceia care caută virtuți în relaxările monetare de natură keynesistă trebuie să ia aminte și să vadă pocinoagele pe care le produc intervențiile lor lipsite de logică economică și contrare pieței și economisirilor private. Banii tipăriți nu cresc investițiile pentru că nu sunt capital (nu sunt economisiți în prealabil). Banii tipăriți nu cresc consumul ci îl scad pentru că diminuează puterea de cumpărare a celor existenți. Banii tipăriți ușor sunt sursă de risc sistemic și îndepărtează de piață pe oricine. Cine susține contrariul ori se află în apropiere de tiparniță ori nu înțelege deloc economie.

PS: ca o premoniție vă invit să citiți și ce scriam în 2011 despre această problemă (apropos de cei care nu au informat publicul)

https://cristianpaun.finantare.ro/2011/08/31/pseudo-criza-francului-elvetian/

20 Comments on “Euro, francul elvețian și leul – despre soluțiile discutate”

You can track this conversation through its atom feed.

Off topic, dar nu stiu unde sa strig.

Un nou proiect de modificare a Codului Fiscal, pe care l-au obtinut cei de la Capital, contine niste modificari la impozitul pe venitul microintreprinderilor care, practic, reintroduc forfetarul lui Pogea, pentru microintreprinderile care nu au salariati (venituri exclusiv din dividende).

Practic o astfel de firma, fara salariati, va plati asa:

3% la venituri (dezi ZERO deduceri)

1530 lei pe trimestru x4 trimestre = 6120 lei pe an (forfetar, taxa pe blana ursului din padure)

16% la dividende in caz ca omul vrea sa ia bani din firma

Practic la cat ajunge, in acest fel, nivelul de impozitare la o microintreprindere fara salariati ????

Posted on 13 februarie 2015 la 2:32 pm.

Păi doar forfetarul…

Aleargă ăștia după bani cu limba de un cot scoasă. Nu știu ce să mai inventeze. Acum vor să condiționeze acordarea subvențiilor în agricultură de înregistrarea fiscală minim sub forma unui PFA. Adică contabilitate în partidă simplă și costuri suplimentare ca să ce: să aducă la buget mai mulți bani.

Întrebarea este dacă mai mulți bani luați cu japca înseamnă stat mai suplu, mai eficient, cu autostrăzi mai multe, cu furturi din banul public mai puține etc. Evident că nu. Consecința va fi și mai multă evaziune fiscală în România.

Posted on 13 februarie 2015 la 3:02 pm.

O să iau și eu la puricat noul Cod Fiscal să văd ce aberații mai conține acolo. Nu de alta dar prevăd noi și noi biruri fără promisiuni prea multe în spatele lor. O guvernare slabă se recunoaște după faptul că optează pentru creșterea taxelor, introducerea de taxe noi.

Posted on 13 februarie 2015 la 3:03 pm.

Am o intrebara ? Am citit cartea The creature from Jekyl Island scrisa de economistul american Edward Griffin .In carte el vorbeste despre istoria bancilor centrale ale americi , care au fost 4 pana acuma ,despre Federal Rezerve ,a patra banca centrala infintata oarecum in secret .De asemenea el vorbeste despre istoria monetara a americi ,de la standarul de aur la hartie si despre adevarata natura a banilor ,printarea lor actuala din nimic si rezerva fractionara.El sustine ca banca centrala trebuie abolita si trecut la un sistem bazat pe aur sau argint ,sau la o moneda de hartie care sa fie pe bune sprijinita (in engleza „backed up by gold”) pe aur .Eu personal am gasit acest blog dupa ce am citit cartea sa si am vrut sa vad daca exista si la noi romani o discutie despre rezerva fractionara si tot cartelul bancar actual.

Vreau sa va intreb ce parere aveti despre abolirea BNR ,sau care ar fi rolul unei banci centrale corecte cu o moneda sanatoase ?

Posted on 13 februarie 2015 la 5:36 pm.

@Cristian Paun,

Va spun eu o alta aberatie monumentala care se perpetueaza in orice varianta de Cod Fiscal – perceperea CASS (contributia la sanatate) la persoane fara venit – niste sume calculate din burta avand ca baza de calcul salariul minim pe economie, inclusiv retroactiv pe ultimii 5 ani, cu tot cu majorari si penalitati.

In prezent, aceasta contributie la Sanatate pentru persoane fara venituri (art. 296.32 Cod Fiscal) a fost conditionata de sintagma „pentru a dobândi calitatea de asigurat” ceea ce e oarecum corect – nu poti sa obligi un om care nu are venituri sau care are venituri mici si absolut intamplatoare sa-ti achite o contributie lunara fixa la fondul de Sanatate. Un beneficiar de dividend de la Petrom de exemplu, care incaseaza un dividend de 6 lei pentru anul 2014 sa spunem, datoreaza in conditiile art. 296.32 contributie la Sanatate pentru intreg anul 2014 calculata la salariul mimim – aproape 500 de lei (deci omul a incasat 6 lei de la Petrom, si pentru ca figureaza la ANAF cu venituri din dividende plateste CASS 500 lei). E o aberatie care exista in continuare in Codul Fiscal.

Intr-o alta propunere de modificare a Codului Fiscal, varianta Ioana Petrescu 2014, care n-a mai intrat in vigoare din motive electorale (varianta cu impozite absolut aberante pentru terenurile intravilane, taxe criminale pentru nivelul de trai din RO), contributia la Sanatate pentru persoane fara venituri capata o noua forma. Disparea sintagma „pentru a dobandi calitatea de asigurat” astfel incat orice persoana fara venituri era obligata sa se inregistreze la ANAF si sa plateasca lunarn CASS (din ce bani, nu se stie !!!). Din fericire acea varianta de Cod Fiscal aberant care continea mai multe modificari absolut dubioase, nu a mai intrat in vigoare.

E aberant sa percepi CASS unei persoane care NU are venituri si traieste din cultivarea gradinii, pe langa familie, etc. Daca omul respectiv doreste sa se asigure e normal sa plateasca dar nu e normal sa-l obligi prin Codul Fiscal, in conditiile in care omul respectiv abia supravietuieste.

Cresterea impozitelor si taxelor locale care tot pluteste in aer (pe motiv ca trebuie sa ajungem din urma taxele din UE) este iarasi o aberatie in conditiile in care autoritatile publice locale toaca aiurea fonduri publice an de an (betoane, borduri, firme de paza care pazesc bancile din parc, etc.). Deci, in conditiile in care stim ca se toaca sume colosale, an de an, in Primarii… in conditiile actuale de finantare, ce rost are sa aduni si mai multi bani la bugetele locale? Sa faci ce cu ei? Sa alimentezi cu bani firme de partid, sa iasa spagile?

Impozitul forfetar pe venitul microintreprinderilor fara salariati nu e aberant numai ca idee ci ca si cuantum. Deci, odata ii iei 3% la venituri (fara nicio deducere) apoi ii mai iei o suma fixa de 1400 de euro pe an, indiferent daca are venituri sau nu, apoi ii mai iei acelui om si 16% la dividende… Cam cat plateste acel patron ca sa faca afaceri intr-o tara de toata jena, ca Romania???

Iar culmea aberatiei este ca NU poti scapa de acest forfetar nici daca declari firma in inactivitate temporara la Registrul Comertului (e clar prevazut in proiect) deci tu ca patron daca te imbolnavesti sau ai o problema si vrei sa te lasi de business 1 an, statul roman te impoziteaza, inc continuare la valoarea minima prevazuta de lege.. Deci e practic o taxa nu pe castig ci pe existenta SRL-ului. Practic muncesti pentru stat. Nu ai voie sa te imbolnavesti, nu ai voie sa iei o pauza si sa declari inactivitate temporara.

Posted on 14 februarie 2015 la 6:45 am.

Din pacate, in Guvernul Romaniei e foarte multa impostura si atunci nu se inteleg chestii simple:

A deschide o afacere, a o pastra in viata sau a o inchide, a declara inactivitate temporara, a avea salariati sau nu, a castiga exclusiv din dividende, sunt chestiuni de OPTIUNE PERSONALA a intreprinzatorului.

Nu are de ce sa-si bage nasul Guvernul in aceste optiuni de business sau sa le forteze intr-un fel prin nivelul de impozitare. E anti-economic.

Sa nu poti sa declari firma in inactivitate temporara la Registrul Comertului, ca te-ai imbolavit sau nu mai ai bani sa desfasori afaceri sau din alte motive, este o dovada clara de tembelism guvernamental ca sa nu mai spun ca e un abuz fara margini. De cand stabileste Guvernul ca eu, patron de SRL trebuie sa am angajati sau nu? S-a modificat definitia SRL-ului si nu stiu eu?

Doamne ce vremuri traim…Ce idiotzi au ajuns sa conduca aceasta tara…

Posted on 14 februarie 2015 la 5:15 pm.

Problema e că mass-media este cu ochii pe cu totul alte probleme. Nu există un interes pentru problemele economice în canalele de știri, cu foarte mici excepții. Nu se iese în stradă pentru probleme economice. Dacă ai vrea să scoți un om în stradă pentru a manifesta pașnic contra inflației sau contra aberațiilor din Codul Fiscal ai fi privit ca ciudat sau ca instigator.

Antreprenorii din România nu sunt uniți și nici reprezentați politic. Asociațiile patronale sunt de fațadă și populate cu politruci afiliați mai mult sau mai puțin partidelor politice. Sunt pe tipicul sindicatelor muncitorești. De reprezentare politică nici nu poate fi vorba. Asta lipsește în România: antreprenori care să înțeleagă că doar o bună organizare (inclusiv un partid autentic de dreapta) este singura șansă ca cineva să se ridice și să vorbească de aceste nedreptăți.

În absența unei opoziții reale evident că guvernanții (nici unul din guvern nu a dezvoltat vreodată vreo afacere autentică) nu au decât un scop în acțiunile lor: spolierea sistematică a românului docil și prost organizat. Mai avem până când societatea civilă va fi o forță și va avea posibilități de a schimba ceva.

Vă înțeleg perfect mâhnirea și neputința… Din păcate, vrem nu vrem, soluția este tot una politică și ea nu poate să vină decât cu o clasă de antreprenori puternică. Care clasă apare și se dezvoltă foarte greu în condițiile unei astfel de fiscalități aberante. E mai ușor să fii de partea celui care percepe și colectează taxe (nu contează apoi pe ce le irosește) decât să fii de partea celui care vinde bunuri reale pieței.

Posted on 14 februarie 2015 la 6:46 pm.

@Cris,

1. Daca persoana fara venituri nu doreste sa fie asigurata inseamna ca nici nu primeste ingrijiri medicale gratuite.

Sau vi se pare normala varianta „nu ne asiguram dar beneficiem”?

2. Ca sa pastram logica ar trebui ca si persoanele care au venituri sa poata opta pentru nu plati CASS si sa isi faca asigurari private (sau sa foloseasca exclusiv sistemul medical privat, contra cost).

Posted on 16 februarie 2015 la 2:29 am.

@ Cris

Te inteleg perfect. Din nefericire insa, asta nu te ajuta cu nimic; nu ne ajuta pe nici unul dintre noi.

Asa cum a spus si Cristian Paun: „Consecința va fi și mai multă evaziune fiscală în România.”

Posted on 16 februarie 2015 la 9:32 am.

@iosiP

Optiunea pentru a face o asigurare in beneficiu personal apartine individului. Statul nu poate obliga individul sa se asigure. E un abuz. Cine nu se asigura si nu plateste, nu beneficiaza, e normal.

Nu te poate obliga statul sa te asiguri daca tu nu ai venituri sa platesti… E la logica cocosului.

Cine nu poate sa plateasca CASS se descurca singur cu sanatatea proprie. Mi se pare cat se poate de normal.

Posted on 16 februarie 2015 la 10:48 am.

Cine nu poate sa plateasca CASS se descurca singur cu sanatatea proprie. Mi se pare cat se poate de normal.

Si mie, dar vezi ca sunt pline spitalele de tigani „taiati” de conationali si care pun pariu ca n-au platit nicio taxa la viata lor… in schimb vin cu toata satra dupa ei, gata sa linseze personalul medical daca nu capata „prioritate”.

Posted on 16 februarie 2015 la 11:20 am.

Domnule Paun,

Am marea rugaminte la dvs. ca in masura posibilitatilor de care dispuneti sa mediatizati la maxim ABUZUL impozitului forfetar pentru firmele fara salariati.

Optiunea de a avea sau nu salariati intr-o firma apartine in exclusivitate patronului. Nu e treaba statului! La fel optiunea de a mentine o firma activa sau nu sau a declara inactivitate la RECOM, dizolvare, lichidare, faliment, etc.

Sunt chestiuni care tin de LIBERTATEA ECONOMICA A INTREPRINZATORULUI IN ECONOMIA DE PIATA. Omul isi face un plan de afaceri. Daca din acest plan de afaceri rezulta ca nu poti tine niciun salariat, ce treaba are statul roman in aceasta chestiune ???

Conditinonarea fiscala in acest domeniu este un ABUZ.

Posted on 16 februarie 2015 la 3:38 pm.

@Cris:

1. a evidentia doar anumite abuzuri inseamna a legitima celelalte abuzuri;

2. a evidentia doar anumite abuzuri inseamna a-ti urmari doar interesul personal;

3. a evidentia abuzul statului e pisare contra vantului atata timp cat legea e in geanta, iar geanta e la ei, la cei ce DETIN PUTEREA. Puterea, aia ce ia nastere la alegeri, cand idiotii, cu zambetul pe buze, voteaza, predandu-si libertatea catre grupurile mafiote numite generic „partide”;

4. a evidentia abuzul statului contravine legii – subminarea economiei nationale si a interesului national;

5. a evidentia abuzul statului in cazul de mai sus e o cauza pierduta. Cei ce n-au inteles pana acum ca impozitul pe propriul corp (corp-munca-rodul muncii-venit-proprietate) inseamna sclavie moderna, cu siguranta nu vor vedea unde e baiul.

Posted on 20 februarie 2015 la 7:20 pm.

@ DiGigio

Mulțumesc,

O să pun postările de acum de pe budă. Să nu mai fie în vânt.

:)))

Posted on 23 februarie 2015 la 1:34 pm.

@dl. Gigio

Faci o confuzie intre un sistem fiscal modern bazat pe castig si o tzeapa de sistem fiscal cum e cel romanesc bazat pe simpla existenta a iobagilor. Eu credeam ca am facut un pas inainte din Evul Mediu din punct de vedere fiscal. Se pare ca nu.

Decat sa aloci fonduri bugetare direct de la bugetul de stat catre primarii (ca entitati ultime de spalare de bani) nu e mai ingenios sa le treci mai intai prin buzunarele iobagilor sub forma unor false majorari ale nivelului de trai, care se reintorc mai apoi in circuitul de spalare de bani prin impozite si taxe locale majorate ???

Think about it! Cine mai e dispus sa plateasca ?

Posted on 23 februarie 2015 la 4:19 pm.

https://www.youtube.com/watch?v=NM7JGCpTxCM

„Decat sa aloci fonduri bugetare direct de la bugetul de stat catre primarii (ca entitati ultime de spalare de bani) nu e mai ingenios sa le treci mai intai prin buzunarele iobagilor sub forma unor false majorari ale nivelului de trai, care se reintorc mai apoi in circuitul de spalare de bani prin impozite si taxe locale majorate ???” – Nu vrei dumneata mai bine sa-mi lasi banii in buzunar? Ca stiu si singur sa achizitionez servicii de invatamant, sanatate, securitate etc. Ba, in felul asta, le pot si sanctiona in cazul in care nu-mi satisfac cerintele, mergand la concurenta.

Posted on 23 februarie 2015 la 9:00 pm.

Incet – incet si cei mai infocati economisti incep sa realizeze ca totul e o mare piramida, o ruleta…

Nu trebuie sa faci apel la principii economice ca sa-ti dai seama, trebuie doar sa observi cu atentie morisca. Se vede cu ochiul liber, nu trebuie sa fii specialist.

Se tipareste moneda falsa cu carul… statele se imprumuta, apoi majoreaza impozitele la iobagi sa poata plati principalul plus dobanda. Astfel, bancile colecteaza dobanda din buzunarul iobagilor dar nu din vreun plus de productie, de productivitate, la acestia ci direct din nivelul de trai, ala precar, asa cum e.

E o forma de sclavagism mascata si chiar daca nu ar fi mascata oamenii sunt suficient de prosti si de spalati pe creier sa inteleaga circuitul banilor in natura si anume ca banii falsi se anuleaza in calculatoarele bancilor la fel de simplu cum au fost creati din nimic iar furtul din nivelul de trai, prin impozite, taxe si inflatie, ajunge la banci prin mijlocirea statului.

Posted on 24 februarie 2015 la 11:09 am.

Felicitări pt emisiunea „profit and loss”, de azi! Asa gândesc eu, poate mulți , dar nu zice nimeni, ca de fapt se dorește crearea unui haos, imbrobodirea oamenilor cinstiti si indatorarea si consumul inconstient ! Scrieti va rugam un articol si despre QE a lui Draghi si urmări pe termen scurt si lung; ne mai edificam si noi; totul e politica si interese !!! Multumim!

Posted on 5 martie 2015 la 4:07 pm.

https://www.gov.uk/government/news/uk-announces-plans-to-join-asian-infrastructure-investment-bank

cum comentezi astea?

Posted on 17 martie 2015 la 7:46 pm.

„Aplicarea unui curs de schimb istoric: nu este corectă pentru că dobânda istorică ar trebui și ea modificată.”

Vad ca nu esti informat pe deplin sau esti rau intentionat.

2007 la contractarea creditului dobanda era 4 % LIBORCHF 2.547 %

2015 dobanda este 6 % LIBORCHF -0.8%.

Te provoc sa dai un raspuns:

– Nu este un ABUZ al bancilor?

– Nu isi dovedeste incompetenta si abuzul BNR de a accepta pe piata acordarea scriptica de CHF(bancile asa cum recunoaste si guvernatorul nu au avut nici o data acei CHF dati) ?

– Bancile nu sunt vinovate deloc de fabricarea de CHF? Si nu ar trebui trase la raspundere?

Posted on 17 iunie 2015 la 2:11 pm.